- Артикул:00202294

- Формат: А4 (210x290 мм)

- Обложка: мягкая

- Год: 2022

- Вес: 150 г

Настройка блока страниц

Количество страниц (рекомендуется 60 стр.): (листов: 10)

- 20

- 40

- 60

- 80

- 96

- 200

- 300

- 400

- 500

- 600

Плотность бумаги:

Переплет:

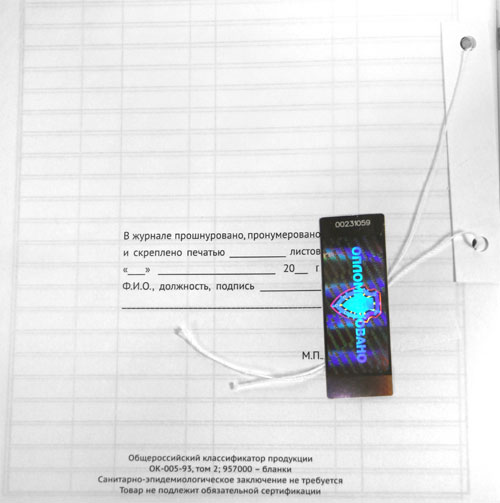

Нумерация, скрепление, печать:

Все настройки

Настройка обложки

Дополнительно:

Настройка обложки:

Скрепление:

Цвет обложки:

белаяЦвет обложки:

синий, бумвинилБумвинил

Кожзам

Бумага

Логотип на обложку

Вы можете прикрепить файл с логотипом организации. Логотип журнала мы напечатаем на обложке.

очистить

Образец журнала

Вы можете прикрепить файл с образцом журнала

очистить

Развернуть ▼

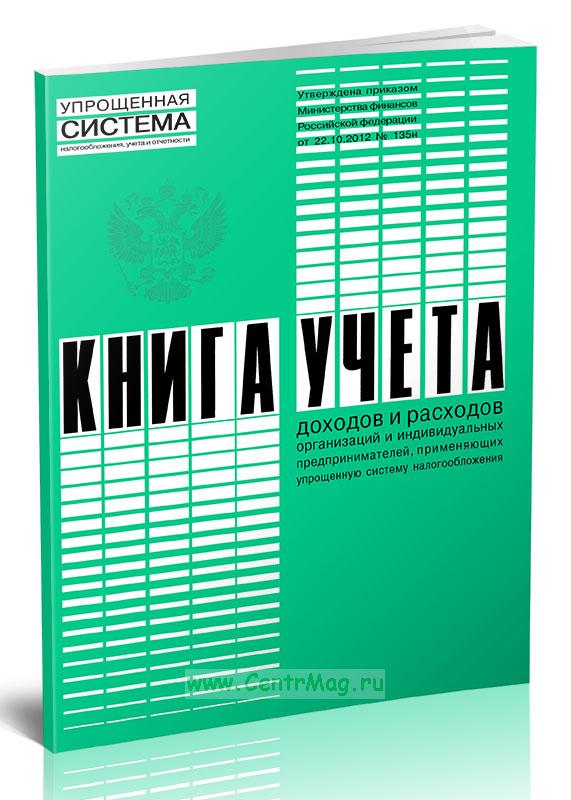

Форма книги продаж, применяемой при расчетах по НДС соответствует Приложению 5 к Постановлению Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные), документы (чеки) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу - гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом Российской Федерации (с учетом положений статьи 3 Федерального закона "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах"), в том числе при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, получении средств, увеличивающих налоговую базу, выполнении строительно-монтажных работ для собственного потребления, передаче товаров (выполнении работ, оказании услуг) для собственных нужд, а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации.

Книга продаж, применяемая при расчетах по налогу на добавленную стоимость имеет графы:

1. № п/п

2. Код вида операции

3. Номер и дата счета-фактуры продавца

3а. Код вида товара

4. Номер и дата исправления счета- фактуры продавца

5. Номер и дата корректировочного счета-фактуры продавца

6. Номер и дата исправления корректировочного счета-фактуры продавца

7. Наименование покупателя

8. ИНН/КПП покупателя

9-10. Сведения о посреднике (комиссионере, агенте)

11. Номер и дата документа, подтверждающего оплату

12. Наименование и код валюты

13а-б. Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте

в валюте счета-фактуры

в рублях и копейках

14-16. Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке

20 процентов

18 процентов

10 процентов

0 процентов

17-18. Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке

20 процентов

18 процентов

10 процентов

19. Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках

20. Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости

21. Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости

22. Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости

23. Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях

Еще сомневаетесь, где купить и заказать качественные журналы и бланки по Вашему образцу? Только у нас!

Мы доставляем заказы не только по Москве и области, но и по всей России.

Воспользовавшись калькулятором журнала, Вы настроите нужное количество страниц, обложку, логотип и т.д.

Рекомендуем

Артикул 00-00000463

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала