- Артикул:00517956

- Формат: А4

- Обложка: мягкая

- Год: 2017

- Вес: 0 г

Настройка блока страниц

Количество страниц (рекомендуется 60 стр.): (листов: 10)

- 20

- 40

- 60

- 80

- 96

- 200

- 300

- 400

- 500

- 600

Плотность бумаги:

Переплет:

Нумерация, скрепление, печать:

Все настройки

Настройка обложки

Дополнительно:

Настройка обложки:

Скрепление:

Цвет обложки:

белаяЦвет обложки:

синий, бумвинилБумвинил

Кожзам

Бумага

Логотип на обложку

Вы можете прикрепить файл с логотипом организации. Логотип журнала мы напечатаем на обложке.

очистить

Образец журнала

Вы можете прикрепить файл с образцом журнала

очистить

Развернуть ▼

Документ отменен

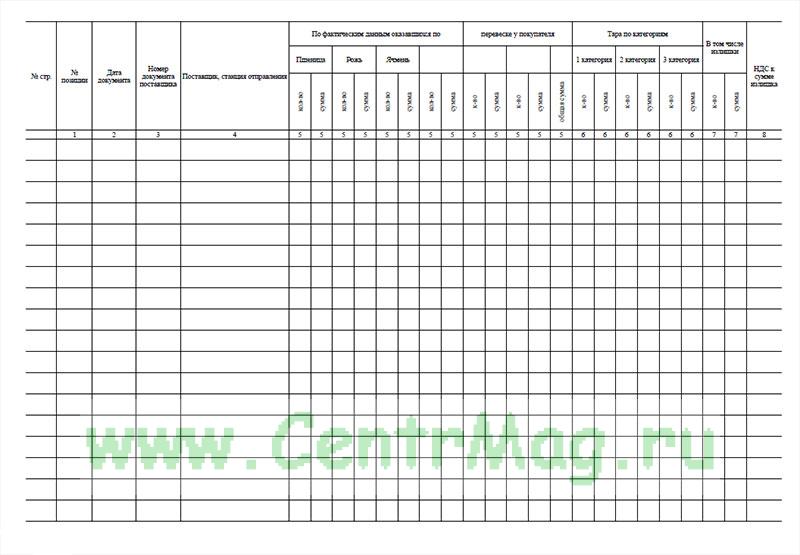

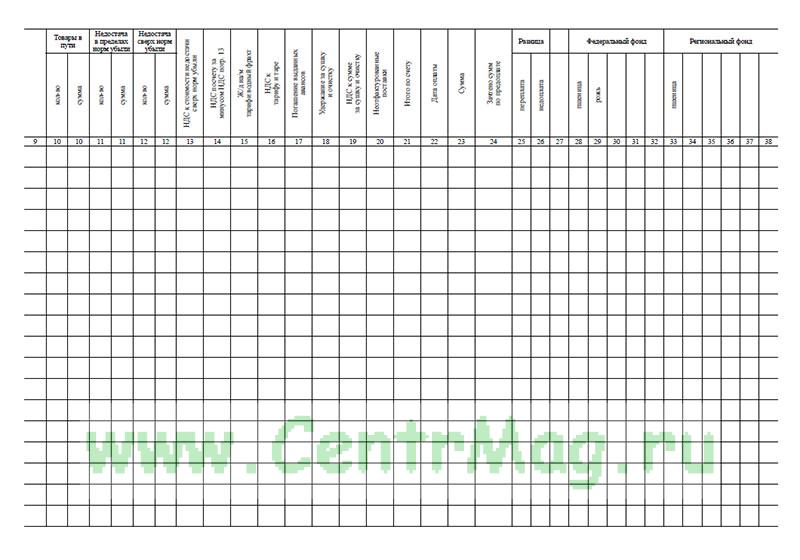

Форма журнала поступления хлебопродуктов и тары на хлебоприемных и зерноперерабатывающих предприятиях регламентируется Методическими рекомендациями по бухгалтерскому учету и отчетности на хлебоприемных и зерноперерабатывающих предприятиях, которые утратили силу.

Учет завоза осуществляется в целом по счету - платежному требованию отправителя независимо от количества включенных в него автомашин или вагонов. При получении счета он тщательно проверяется: устанавливается соответствие веса поставки и количество тары с указанными данными в транспортных документах и счетах, сверяются включенные в счет суммы тарифа или фрахта, устанавливается соответствие цены с договором и правильность исчисления общей суммы счета.

После проверки счета платежные требования и другие документы, заменяющие их, записываются в журнал поступления хлебопродуктов и тары на хлебоприемных и зерноперерабатывающих предприятиях. Поступление сырья, материалов и тары, на которые отсутствуют счета, отражается отдельным разделом в конце журнала как неотфактурованные поступления.

По каждой культуре зерна и сорту продукции в графе 5 показывается вес нетто, определенный на весах при приемке груза, и его стоимость. Если при перевесе обнаружится несоответствие веса, указанного в счете (транспортном документе), с весом, определенным при взвешивании, разница показывается в соответствующих графах журнала, причем недостача разбивается на недостачу в пределах норм естественной убыли при перевозках и недостачу сверх норм естественной убыли.

Оказавшиеся излишки и недостачи при приемке должны быть подтверждены соответствующими документами. Если из группы автомашин или вагонов, включенных в один счет, прибыла только часть их, а остальные не поступили, то стоимость грузов, их провозная плата, НДС и другие платежи, относящиеся к этим грузам, показываются по графе 10.

В случае если ни один из значащихся в счете автомобилей или вагонов не прибыл, то графа 5 не заполняется, а все количество и сумма счета записываются по графе 10.

По графе 6 записываются по категориям количество и стоимость поступившей тары.

По графе 7, в том числе, показывается количество и стоимость оказавшихся излишков. Графа 7 предусмотрена как справочная, подтверждающая наличие излишков, и в общий итог не включается, т.к. они уже включены в графу 5 по соответствующему сырью.

По графе 8 указывается сумма налога на добавленную стоимость, исчисленного от стоимости поступивших излишков, указанных в графе 7.

По графе 10 указывается сумма товаров в пути. По графе 11 указывается выявленное при приемке количество недостачи в пределах норм естественной убыли при перевозках и ее стоимость, а по графе 12 - количество недостачи сверх норм естественной убыли и ее стоимость, отнесенная на виновных (поставщика, транспортную организацию).

По графе 13 указывается сумма налога на добавленную стоимость, исчисленного от стоимости недостачи, указанной в графе 12.

По графе 14 отражается сумма налога на добавленную стоимость, указанная в счете поставщика, за минусом суммы налога на добавленную стоимость, указанной в графе 13.

По графе 15 указывается сумма тарифа, предъявленная поставщиком, а по графе 16 - НДС на тару и тариф.

По графе 18 показывается сумма, причитающаяся с поставщика сырья при поставке его с отклонением от договорных кондиций, удерживаемая при расчетах за проданную партию. По графе 19 показывается НДС к сумме, полученной по графе 18.

По графе 20 показывается стоимость неотфактурованных поставок на конец каждого месяца, по графам 2, 3, 5 указывается дата отгрузки, номера транспортных документов, количество и стоимость неотфактурованных грузов.

Приемные документы на прибывшие в прошлом месяце неотфактурованные грузы вместе с документами на грузы, поступившие в текущем месяце, сопоставляются со счетами.

По графе 22 показывается итоговая сумма по каждой строке журнала.

В графах 23 и 24 на основе разработки выписок из расчетного счета в банке и перечисления ранее авансовых платежей фиксируется против каждого счета дата оплаты и оплаченная сумма. Как указывалось выше, сумма счета в результате проверки может измениться. Возникшая разница между графами 22 и 24 показывается по графам 26 и 27, причем если недоплата оказалась за счет перегруза, то эта разница должна быть равна сумме по графам 7 + 8.

Предприятия системы хлебопродуктов производят закупки зерна в Федеральный, региональный фонды и в коммерческие ресурсы, а, соответственно, ведут учет движения хлебопродуктов по вышеуказанным фондам. Для обеспечения учета этих фондов в журнале предусмотрены графы: "в том числе поступило в Федеральный фонд" графы 28 - 32; "в региональный фонд" графы 33 - 38, которые заполняются на основании отгрузочных документов, в которых в верхнем правом углу должна быть сделана пометка "Федеральный фонд", "Региональный фонд" или "Коммерческие ресурсы".

После окончания всех записей за месяц по журналу подводятся итоги по каждой графе. Итоговые суммы граф 20 + 22 должны быть равны сумме граф 5 + 6 + 8 + 10 + 11 + 12 + 13 + 14 + 15 + 16 - 18.

Разработка документов и учет излишков и недостач зерна и продуктов его переработки при перевозках, выявленных получателями, осуществляется в журнал поступления хлебопродуктов и тары на хлебоприемных и зерноперерабатывающих предприятиях.

Основанием для учета излишков и недостач при перевозках служат коммерческие акты, акты общей формы и надписи транспортных организаций на железнодорожных и водных накладных. Записи ведутся по мере поступления счетов поставщиков и отражения в складских отчетах поступивших грузов с учетом излишков и недостач, которые отражаются в журнале по графе 7 "в том числе излишки", по графе 11 "недостачи в пределах норм естественной убыли при перевозках" и графе 12 "недостача сверх норм естественной убыли".

Еще сомневаетесь, где купить и заказать качественные журналы и бланки по Вашему образцу? Только у нас!

Мы доставляем заказы не только по Москве и области, но и по всей России.

Воспользовавшись калькулятором журнала, Вы настроите нужное количество страниц, обложку, логотип и т.д.

Рекомендуем

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала