Книга продаж

- это налоговый регистр, в котором отражают счета-фактуры и другие документы,

связанные с начислением НДС. Ее ведут по правилам, утвержденным постановлением Правительства РФ № 1137. В книге продаж регистрируются счета-фактуры независимо

от даты их выставления и получения покупателем, а также иные документы,

предусмотренные правилами ведения этого регистра.

Книга продаж

- это налоговый регистр, в котором отражают счета-фактуры и другие документы,

связанные с начислением НДС. Ее ведут по правилам, утвержденным постановлением Правительства РФ № 1137. В книге продаж регистрируются счета-фактуры независимо

от даты их выставления и получения покупателем, а также иные документы,

предусмотренные правилами ведения этого регистра.

Зачем нужна книга продаж

Основная

задача книги продаж - подтвердить корректность расчета НДС и собрать данные для

налоговой отчетности. Именно сведения из этого регистра используются при

подготовке декларации по НДС, поэтому ошибки в датах, суммах, ставках и

реквизитах документов могут привести к расхождениям и вопросам со стороны

налоговой инспекции. Форма книги продаж действует в рамках постановления №

1137, при этом на 2026 год есть обновленная форма, применяемая с 1 апреля 2026

года.

Кто ведет книгу продаж

Книгу продаж

ведут продавцы, у которых возникают операции, облагаемые НДС. Тема актуальна и

для бизнеса на УСН, если у компании или ИП появляется обязанность исчислять

НДС. На УСН в 2026 году книгу продаж

также нужно вести в установленных случаях, а хранить ее можно как в бумажном,

так и в электронном виде.

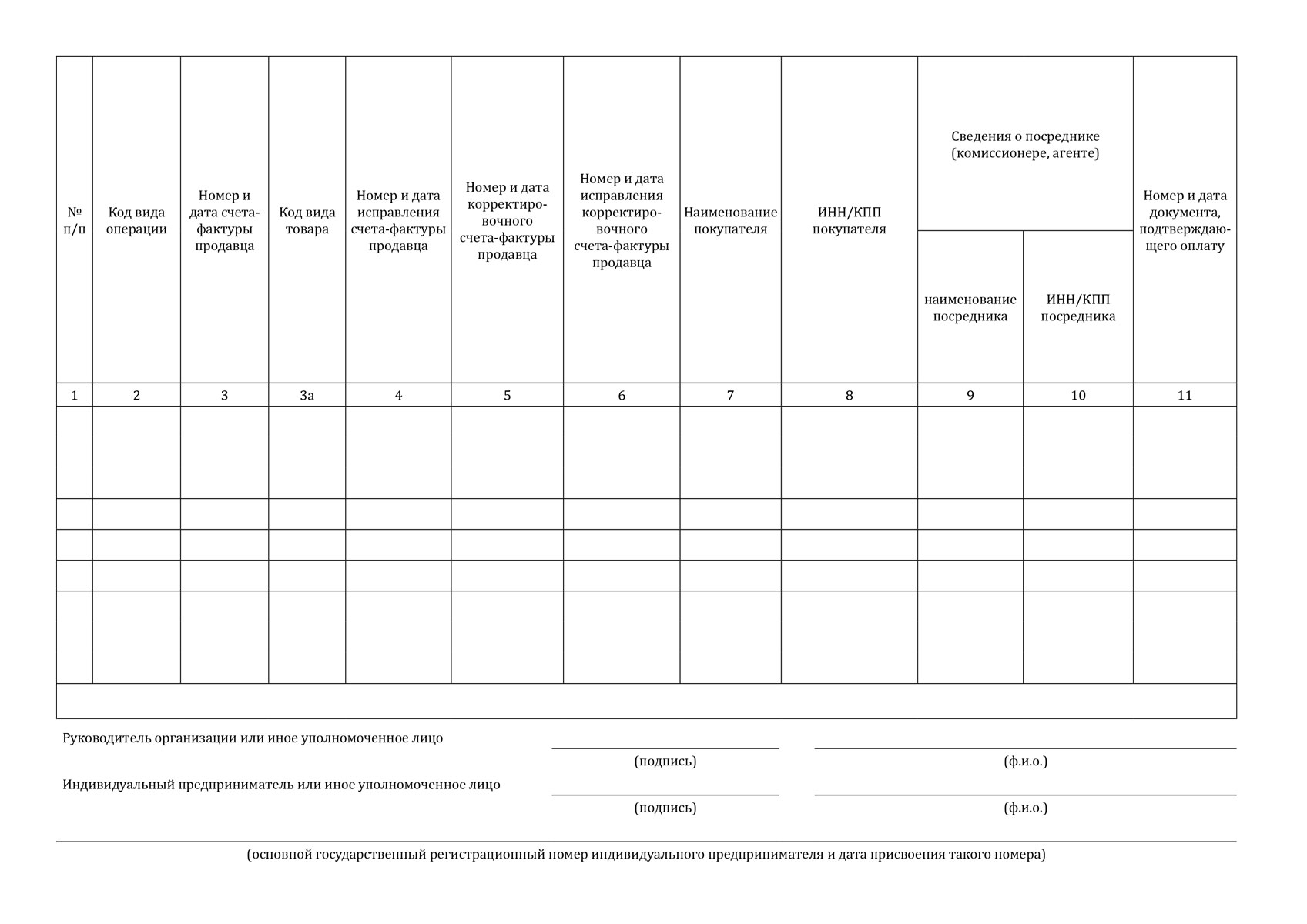

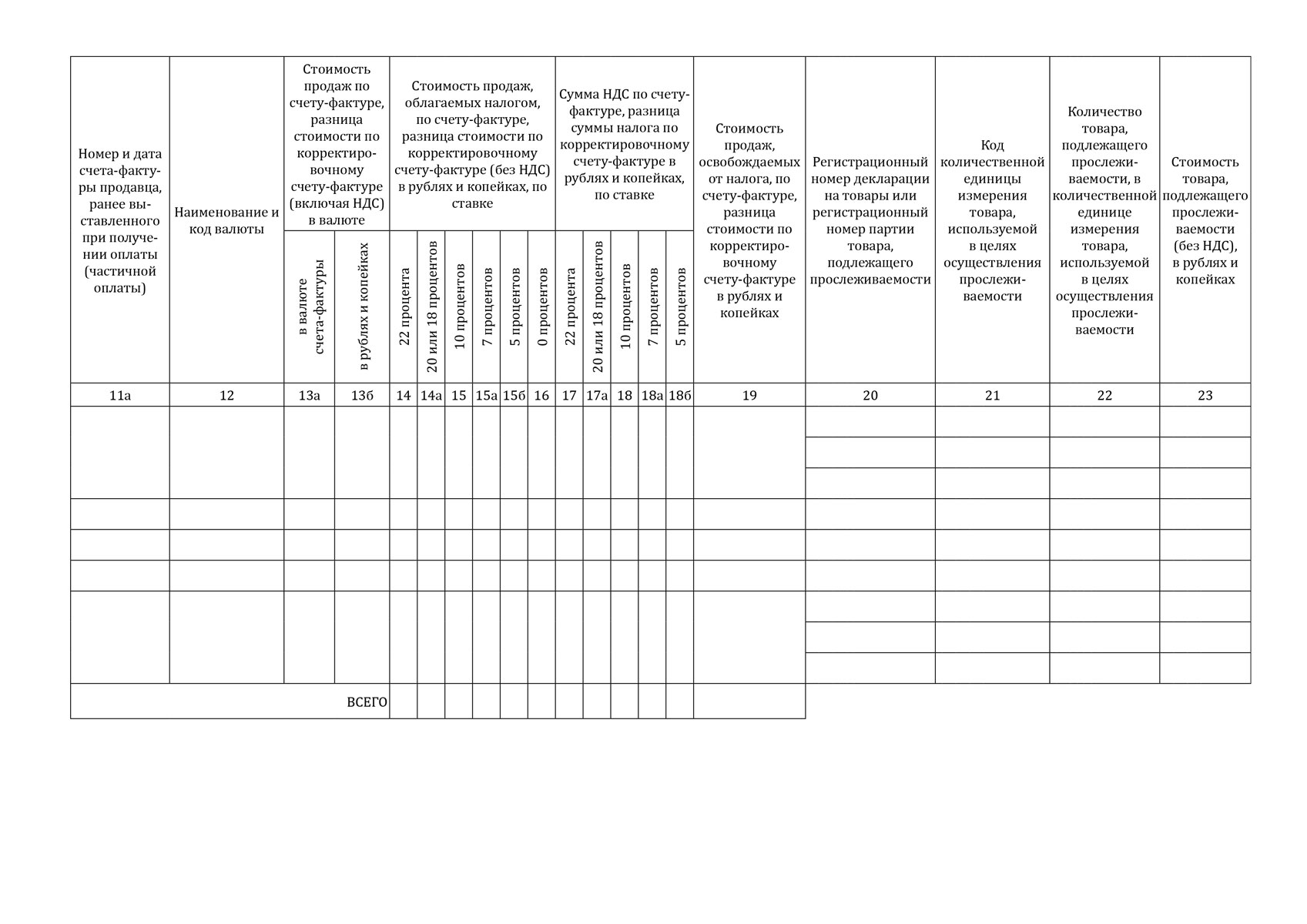

Как вести книгу продаж

Записи в

книгу продаж вносят последовательно и аккуратно, на основании первичных

налоговых документов. В регистр могут попадать не только обычные счета-фактуры,

но и, например, контрольные ленты ККТ или бланки строгой отчетности при

реализации товаров, работ или услуг населению. Это помогает системно

фиксировать операции и подтверждать начисление НДС по каждому налоговому

периоду.

В каком виде можно хранить книгу продаж

Книгу продаж

можно вести как на бумаге, так и в электронном формате. Хранить ее нужно минимум 5 лет, причем срок отсчитывается с даты

последней записи. Это важно для компаний и ИП, которые хотят без проблем

подтвердить свои расчеты при проверке.

Почему важно заполнять книгу продаж без ошибок

Даже

небольшая неточность в книге продаж может повлиять на декларацию по НДС. Если

реквизиты счета-фактуры указаны неверно, а суммы не совпадают с отчетностью,

это повышает риск запросов от налоговой. Поэтому бизнесу важно не просто

формально вести книгу продаж, а выстроить понятный порядок работы с

документами, регулярно сверять данные и использовать актуальную форму регистра.

В 2026 году применяются переходные правила: с 1 января можно было использовать

рекомендованную форму, а обновленная форма официально применяется с 1 апреля

2026 года.

Итог

Книга продаж

- это важный инструмент налогового учета по НДС. Она помогает фиксировать

операции, подтверждать начисление налога и корректно составлять отчетность.

Если компания или ИП обязаны работать с НДС, ведение книги продаж должно быть

частью регулярного бухгалтерского процесса, а не формальностью перед сдачей

декларации.

См. также

Книга покупок, применяемая при расчетах по налогу на добавленную стоимость