- Артикул:00802897

- Обложка: Листовое издание

- Город: Москва

- Страниц: 1

- Формат: А4 (210x297 мм) вертикальный горизонтальный

- Год: 2022

Развернуть ▼

Документ отменен

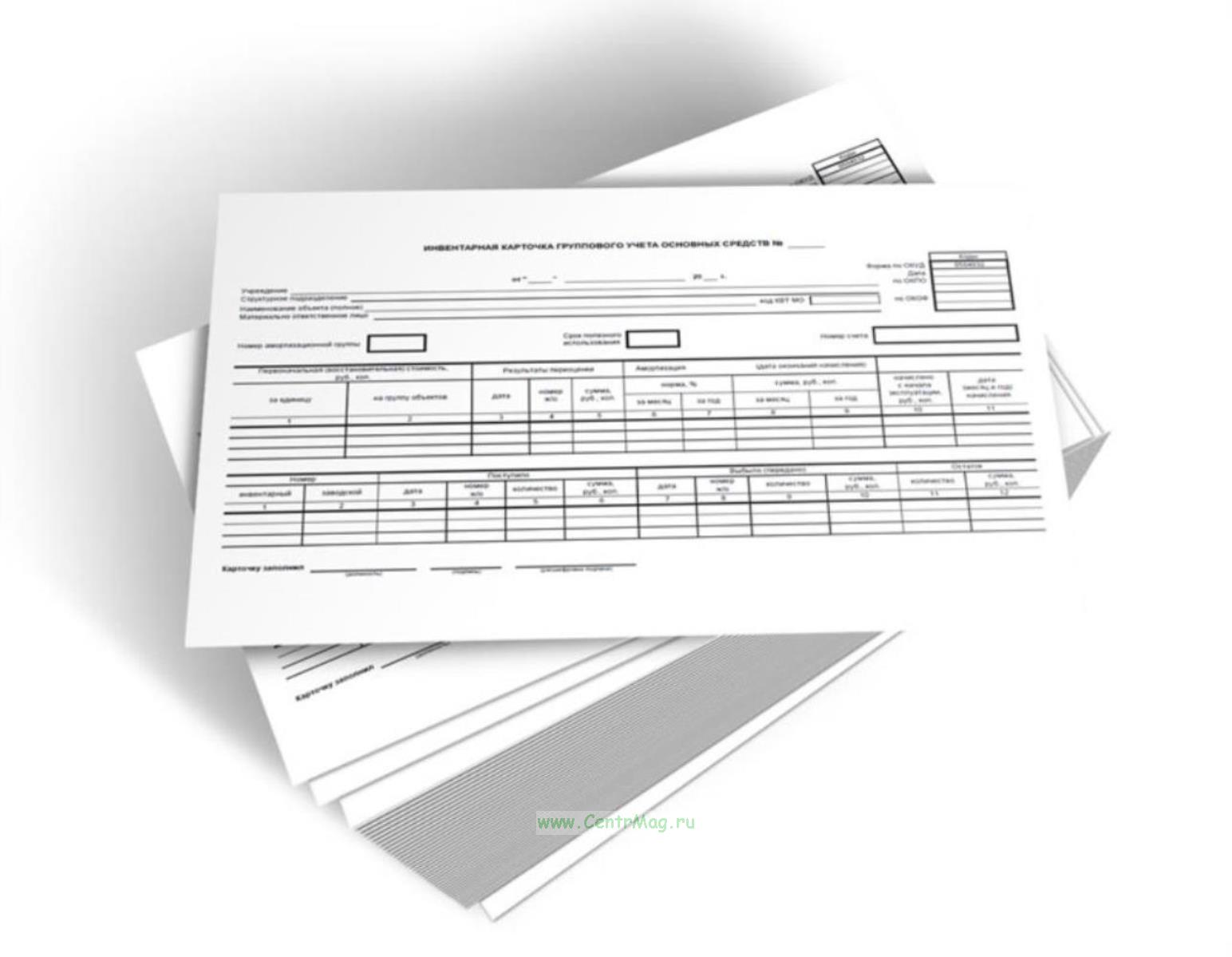

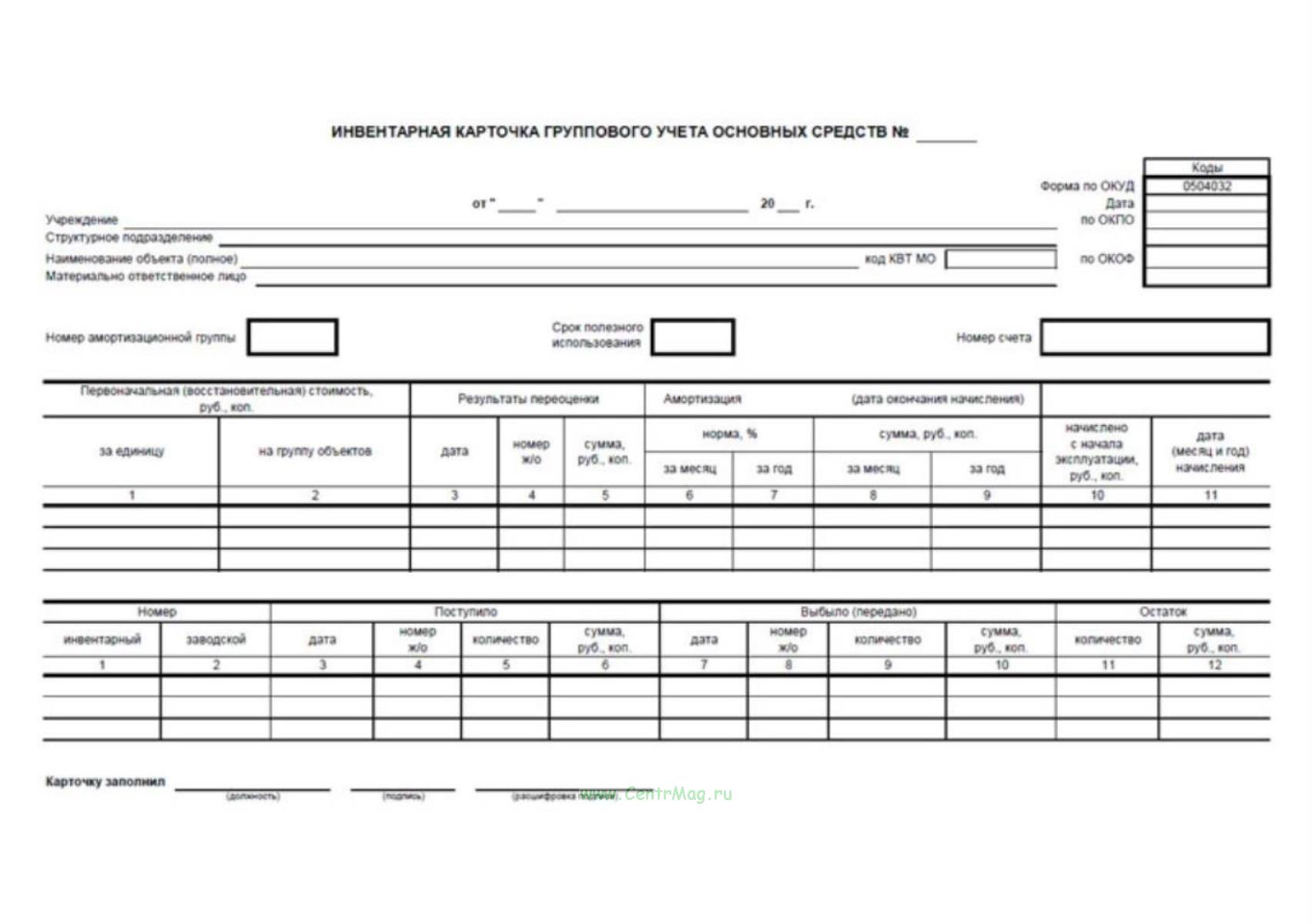

Форма инвентарной карточки группового учета основных средств (Форма по ОКУД 0504032) утверждена Приказом от 28 марта 2008 года N 139 "О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации" и входит в список документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации.

Пояснения к форме

1. Инвентарная карточка применяется для учета группы однородных объектов основных средств: библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), предметов производственного и хозяйственного инвентаря (в том числе инструментов, принадлежностей, предметов противопожарного назначения) стоимостью до 10000 рублей за единицу включительно.

Перечень других групп однородных объектов основных средств, подлежащих учету в инвентарной карточке, определяется в порядке, установленном в Министерстве обороны.

2. Инвентарная карточка открывается в финансовом органе воинской части; заполняется на основании акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма по ОКУД 0306031), накладной на внутреннее перемещение объектов основных средств (форма по ОКУД 0306032), паспортов заводов-изготовителей, технической и иной документации.

3. В заголовочной части в строке "Наименование объекта (полное)" указывается код в соответствии с Классификатором вооружения, военной техники и других материальных средств Министерства обороны Российской Федерации.

4. Для библиотечных фондов открывается одна инвентарная карточка. Учет в ней ведется только в денежном выражении общей суммой.

5. Учет сценическо-постановочных средств ведется на инвентарных карточках по количеству и по стоимости объектов.

6. Учет производственного и хозяйственного инвентаря, приобретенного единовременно по одной учетной стоимости, имеющего одни и те же производственное и хозяйственное назначение, технические характеристики, осуществляется с присвоением индивидуального инвентарного номера, в количественном и стоимостном выражении.

5.0

Пока нет отзывов. Будьте первым, кто оставит отзыв.