- Артикул:00201835

- Автор: Госкомстат РФ

- Издательство: Финансист (все товары издательства)

- Город: Москва

- Страниц: 1

- Формат: А5 (148x210 мм) вертикальный

- Год: 2026

Настройте бланк под себя:

Название вашей организации

Расходный кассовый ордер (Форма № КО-2) продается только как чистый незаполненный бланк, без печатей и подписей и соответствует 149-ФЗ от 27.07.2006

Развернуть ▼

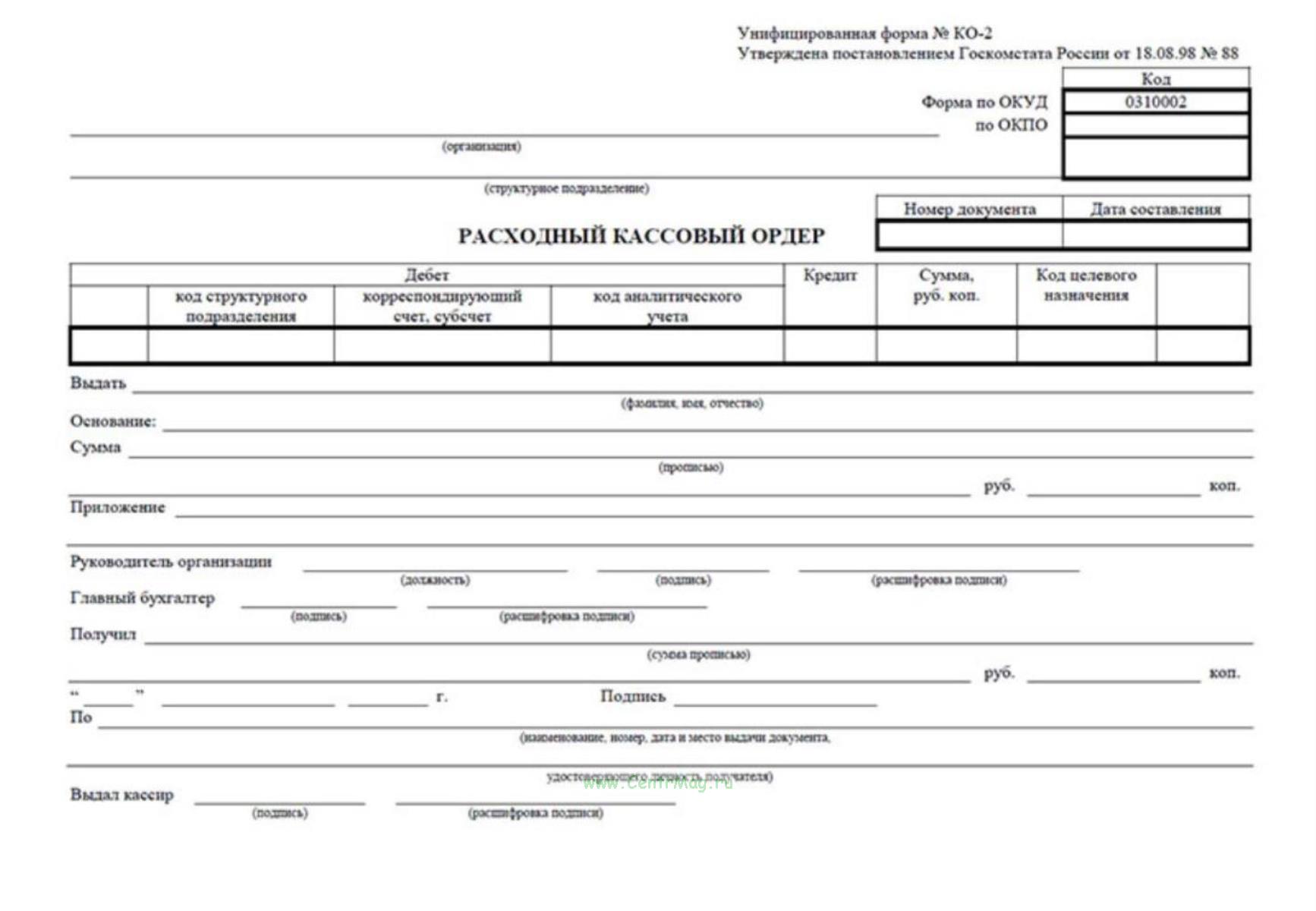

Бланк Расходного кассового ордера (Форма № КО-2) соответствует Постановлению Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" и 1 к Приказу от 28 марта 2008 г. № 139 Формы документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации.

Для документального учета и оформления кассовых операций на предприятии применяются приходные и расходные кассовые ордера и документы их заменяющие.

Выдача денег из кассы предприятия осуществляется по расходному кассовому ордеру (унифицированная форма КО-2). В расходном кассовом ордере должны быть заполнены следующие обязательные реквизиты:

-наименование предприятия и структурного подразделения, а также коды предприятия по ОКПО и структурного подразделения;

-регистрационный номер и дата выписки расходного ордера;

-номер корреспондирующего счета, субсчета;

Расходный кассовый ордер должен быть подписан главным (старшим) бухгалтером; он также должен содержать распорядительную подпись руководителя организации или лица на то уполномоченного письменным распоряжением руководителя.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир должен потребовать предъявления документа, удостоверяющего личность получателя, записать наименование и номер документа, кем и когда он выдан, и получить расписку получателя.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, в тексте ордера после наименования получателя денег бухгалтерией указывается фамилия, имя, отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: "По доверенности". Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам. Расходные кассовые ордера и заменяющие их документы должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или выписаны на компьютере. Подчистки, помарки и исправления в первичных кассовых документах не допускаются. Все расходные кассовые ордера и документы, заменяющие их, должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации.

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке "Основание" указывается содержание хозяйственной операции, а по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

5.0

Пока нет отзывов. Будьте первым, кто оставит отзыв.