45

Итого:Акции и скидки Поделиться

- Артикул: 00202294

- Формат: А4 (297x210 мм) горизонтальный

- Обложка: мягкая

- Год: 2026

- Вес: 150 г

Настройка блока страниц

Количество страниц ( рекомендуется 60 стр. ): (листов: 10 )

- 20

- 40

- 60

- 80

- 96

- 200

- 300

- 400

- 500

- 600

Плотность бумаги:

Обложка:

Нумерация, скрепление, печать:

Все настройки

Настройка обложки

Дополнительно:

Скрепление:

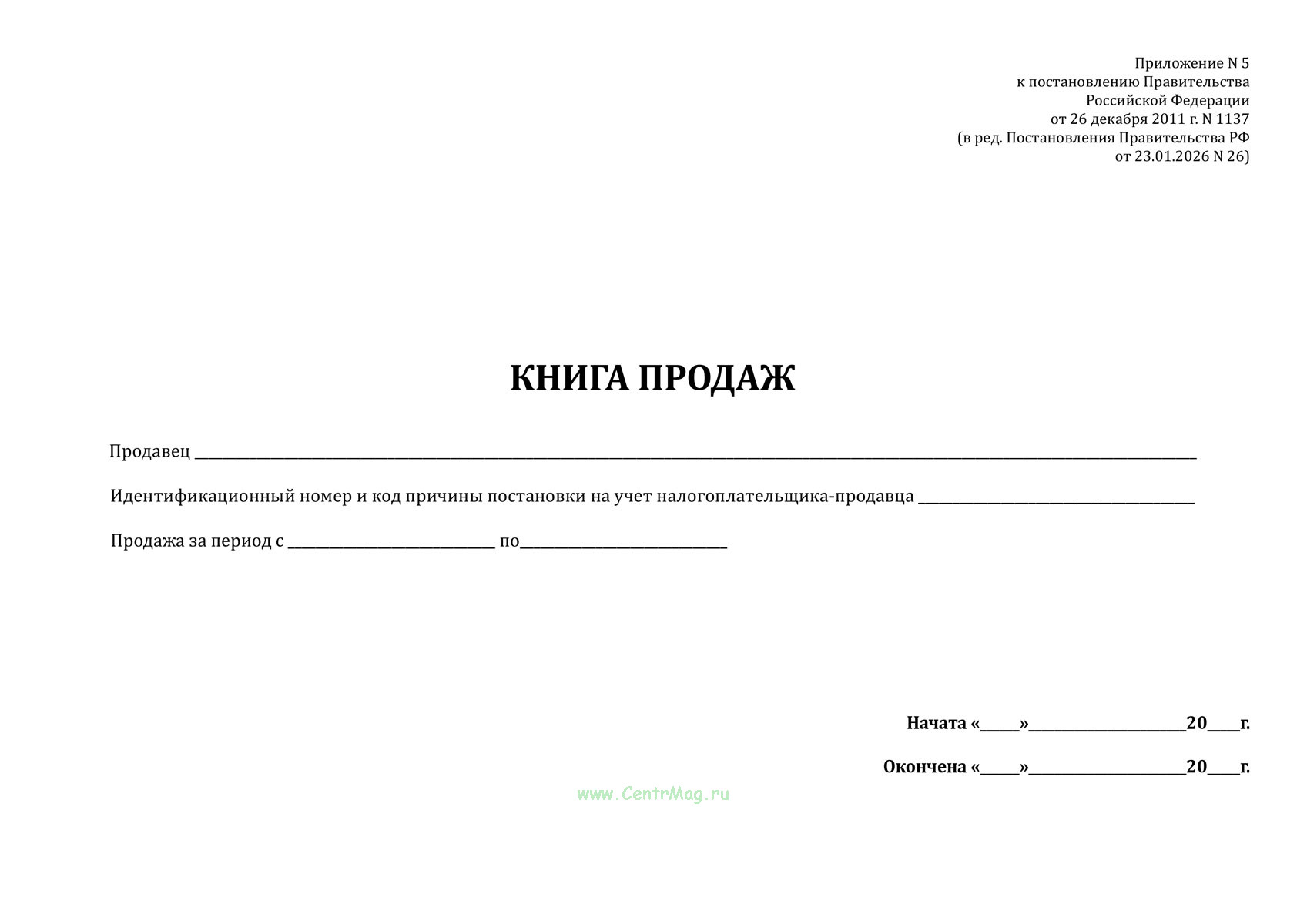

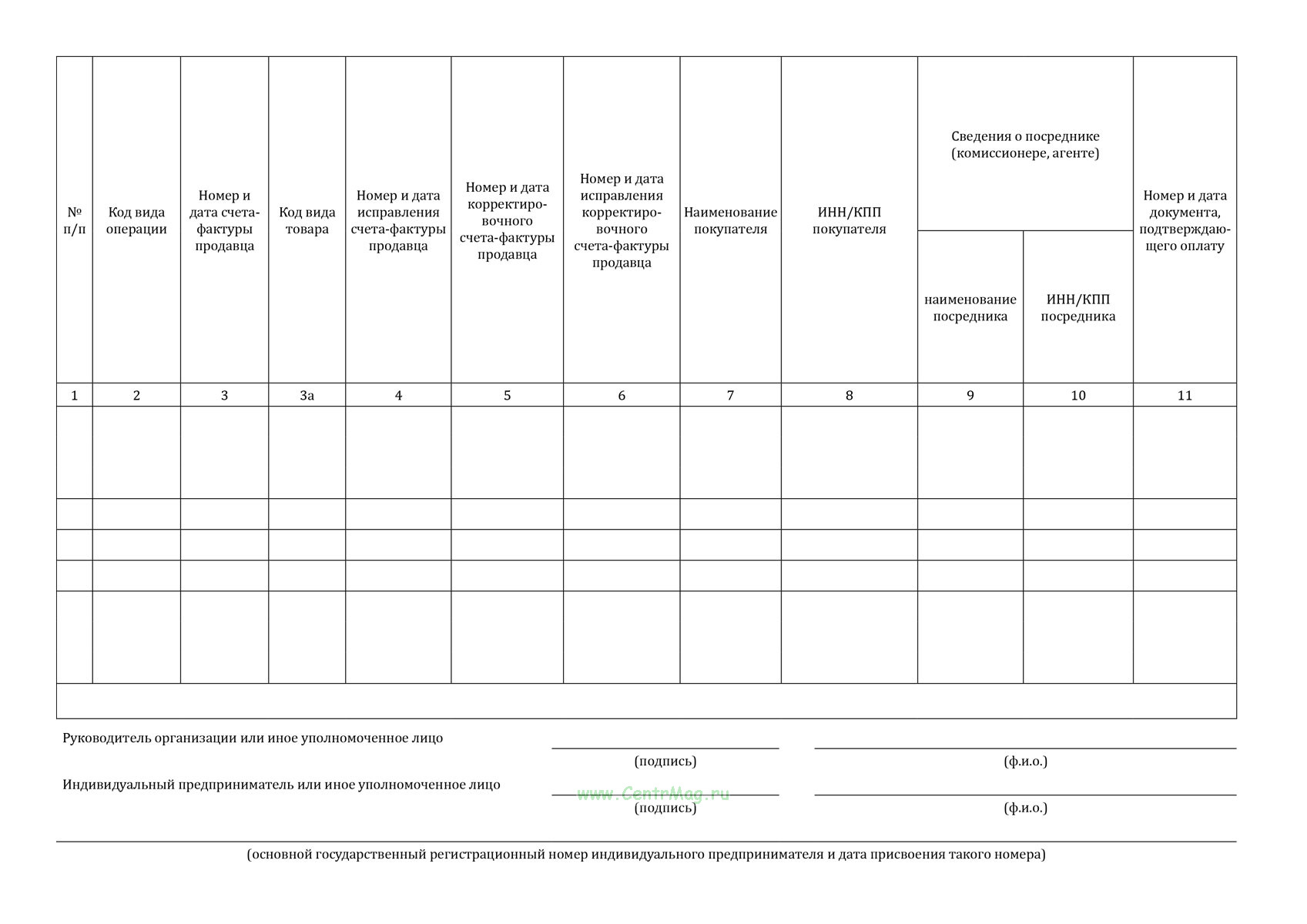

Форма книги продаж, применяемой при расчетах по НДС соответствует Приложению 5 к Постановлению Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные), документы (чеки) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу - гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом Российской Федерации (с учетом положений статьи 3 Федерального закона "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах"), в том числе при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, получении средств, увеличивающих налоговую базу, выполнении строительно-монтажных работ для собственного потребления, передаче товаров (выполнении работ, оказании услуг) для собственных нужд, а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации.

Книга продаж, применяемая при расчетах по налогу на добавленную стоимость имеет графы:

1. № п/п

2. Код вида операции

3. Номер и дата счета-фактуры продавца

3а. Код вида товара

4. Номер и дата исправления счета- фактуры продавца

5. Номер и дата корректировочного счета-фактуры продавца

6. Номер и дата исправления корректировочного счета-фактуры продавца

7. Наименование покупателя

8. ИНН/КПП покупателя

9-10. Сведения о посреднике (комиссионере, агенте):

- наименование посредника

- ИНН/КПП посредника

11. Номер и дата документа, подтверждающего оплату

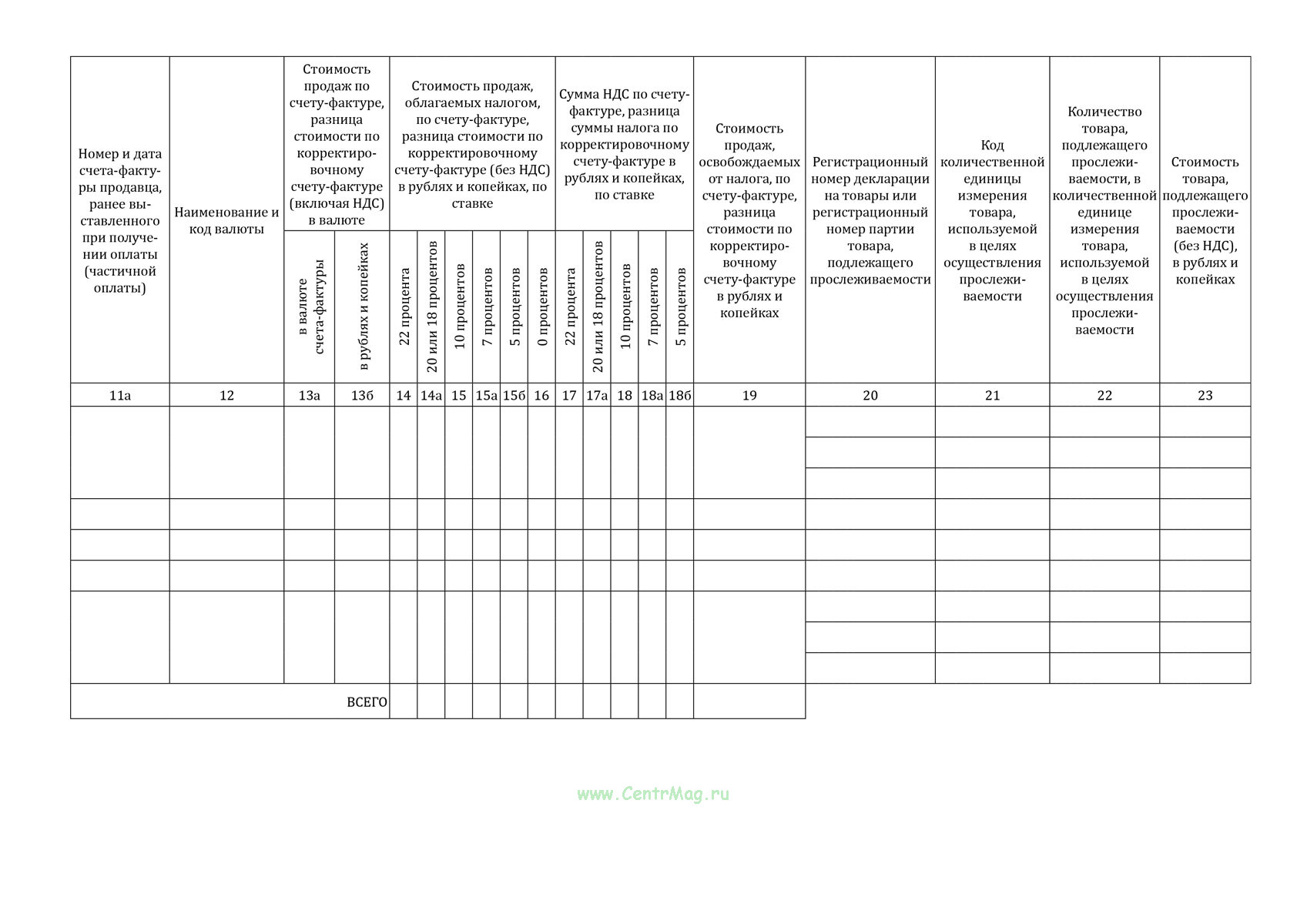

12. Наименование и код валюты

13 а-б. Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте:

- в валюте счета-фактуры

- в рублях и копейках

14-16. Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке

- 20 процентов

- 18 процентов

- 10 процентов

- 7 процентов

- 5 процентов

- 0 процентов

17-18б. Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке:

- 20 процентов

- 18 процентов

- 10 процентов

- 7 процентов

- 5 процентов

19. Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках

20. Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости

21. Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости

22. Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости

23. Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях

Закажите качественные журналы и бланки по вашему образцу с доставкой по Москве и всей России - в удобном онлайн-калькуляторе вы легко настроите формат, количество страниц, обложку, логотип и другие параметры.

Добавить отзыв

Настройка журнала

Возможно, Вам нужен журнал с большим количеством страниц.

Рекомендуем воспользоваться калькулятором

В данном журнале рекомендуется 60 стр.

Настройка журнала

Возможно, Вам нужен журнал с большим количеством страниц и другими характеристиками.

Просим воспользоваться калькулятором

В данном журнале рекомендуется 60 стр.

Вы можете за 10 рублей разместить логотип Вашей организации на обложке журнала.

Логотип будет размещен над названием журнала по центру.

Размер файла не должен превышать 2 мб. Формат загружаемого файла с логотипом должен быть jpg, jpeg, gif или png. Имя файла должно состоять только из английских букв и цифр. Цветность Вашего логотипа может быть как черно-белой (градации серого), так и цветной.

При выборе твердого переплета текст будет выглядеть следующим образом

При выборе мягкого переплета текст будет выглядеть следующим образом

Пример расположения логотипа на вертикальной обложке

Пример расположения логотипа на горизонтальной обложке

Название журнала полностью переносится методом тиснения на обложку, в основном используется золотая фольга (но также имеется в наличии серебряная, синяя, красная). Можно произвести тиснение: название организации, логотип, любые комбинации букв, цифр и рисунков.

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Шариковая ручка на веревке крепится к обложке журнала.

Эта опция подойдет для журналов, которые заполняют разные люди, или журнал находится в общедоступном месте. Например книга отзывов и предложений, журналы приема и сдачи, и т.д.

Ламинирование – это покрытие полиграфической продукции пленкой. Ламинация позволит надолго сохранить привлекательный внешний вид полиграфической продукции и надежно защитит ее от загрязнения и механических повреждений. Мы выполняем одностороннюю и двухстороннюю ламинацию до формата А1 на специальных устройствах – ламинаторах. Основное назначение горячего ламинирования – защита изображения от различных внешних воздействий, к каковым могут относиться пролитый кофе, всевозможные попытки помять, соскоблить, исцарапать изображение, влажная уборка помещений, дождь, снег. Но опытные пользователи знают и о другом ценном свойстве ламинации: оно может значительно улучшить качество изображения. При использовании глянцевых пленок изображение «проявляется», краски становятся более контрастными и сочными. Благодаря эффекту «проявления» недорогая бумага с ламинированием приобретает вид роскошной фотобумаги.

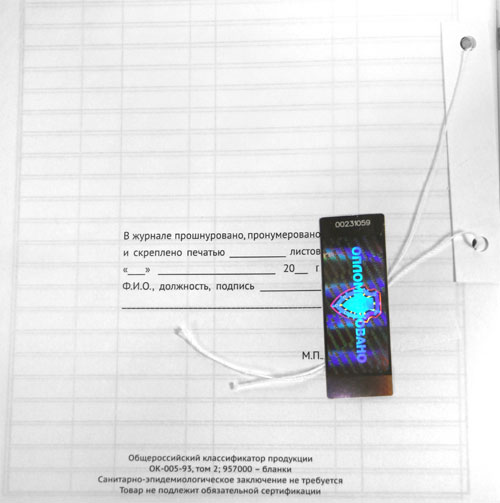

1 пронумерованный лист = 1 рубль

Стоимость работ по установке люверсов составляет 60 руб

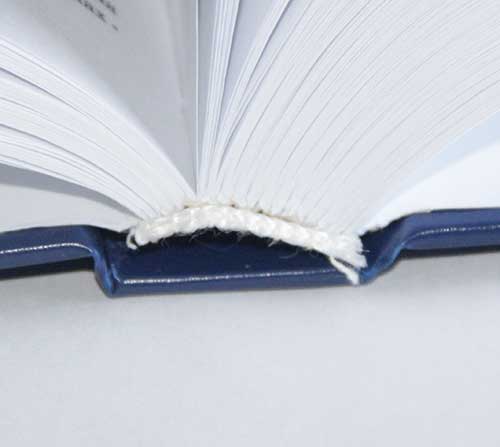

Швейное скрепление – в процессе изготовления используются отпечатанные листы, которые сгибаются, собираются тетрадками и сшиваются между собой нитками, что даёт блоку высокую прочность. Далее этот блок вставляется в переплетную крышку (используется одна переплетная крышка, состоящая из картона плотностью 2,5 мм, обтянутая бумвинилом). Потом блок соединяется с крышкой с помощью форзаца – бумажного листа. На верхнюю и нижнюю часть корешка блока приклеивается каптал для визуальной красоты и законченности изделия.

Металлическая пружина

Бумвинил является популярным материалом, его используют для изготовления различной полиграфической продукции: книг, фотоальбомов, папок, записных книжек и ежедневников. Помимо этого, бумвинил очень любят творческие люди, широко применяют его в упаковке и изделиях ручной работы.

Кожзам используют для изготовления различной полиграфической продукции, при производстве рюкзаков, сумок, кошельков. Помимо этого, его очень любят творческие люди, широко применяют в изделиях ручной работы.

Ламинация придаёт поверхности гладкость, насыщенность цвета и лёгкий блеск, продлевая срок службы журнала.

Надёжный барьер от загрязнений и повреждений, сохраняющий презентабельный вид даже при интенсивном использовании.

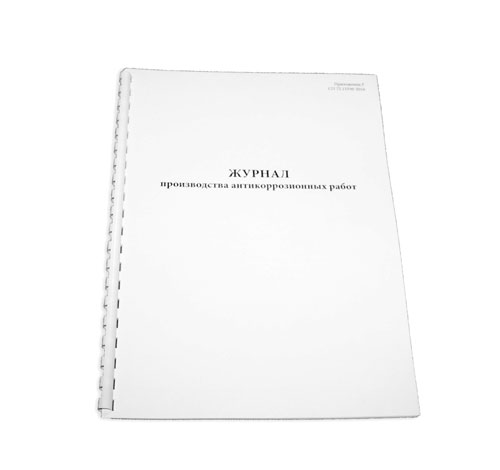

Мягкий переплет — один из наиболее недорогих и быстропроизводимых переплетов.

Обложка переплета изготавливается из плотной бумаги плотностью 160 г/м², по Вашему желанию обложку можно заламинировать. После того, как обложка готова и блок отпечатан, происходит их скрепление на скрепку, а если в блоке больше 60 страниц, то скрепление осуществляется на термоклеевой машине. Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета.

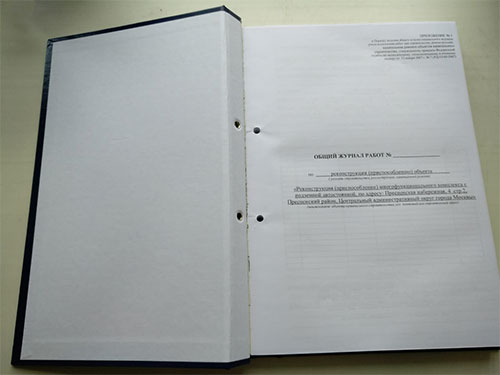

Вы получаете печатную продукцию прошнурованной и c местом для вашей печати в соответствии с действующими нормативными документами:

ГОСТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

ГОСТ 17914-72. Обложки дел длительных сроков хранения. Типы, размеры и технические требования