Развернуть ▼

Документ отменен

С 01.01.2024 действует

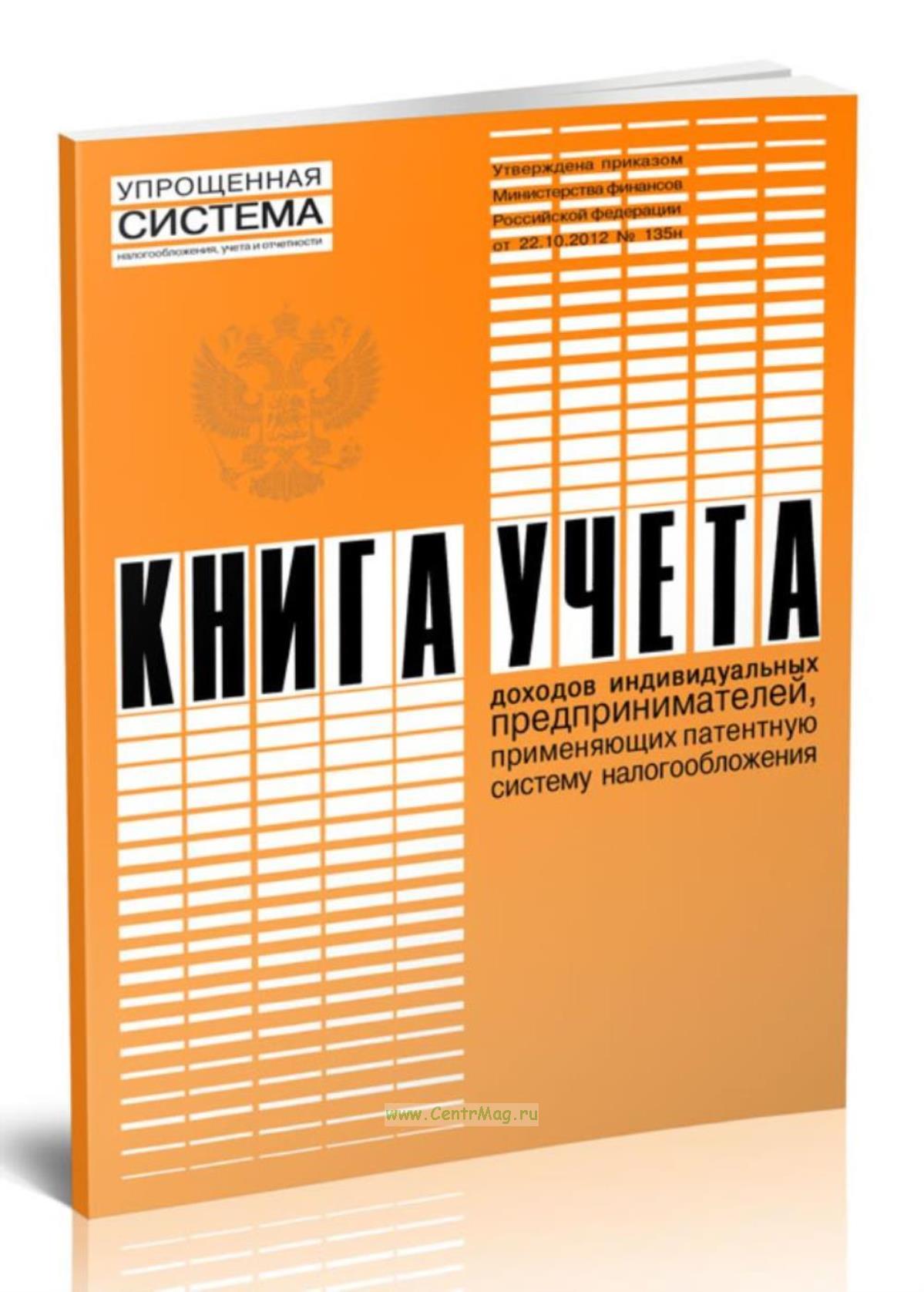

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения , утвержденная

Приказом ФНС России от 07.11.2023 N ЕА-7-3/816@"Об утверждении форм Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, а также порядков их заполнения" Форма книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения утверждена

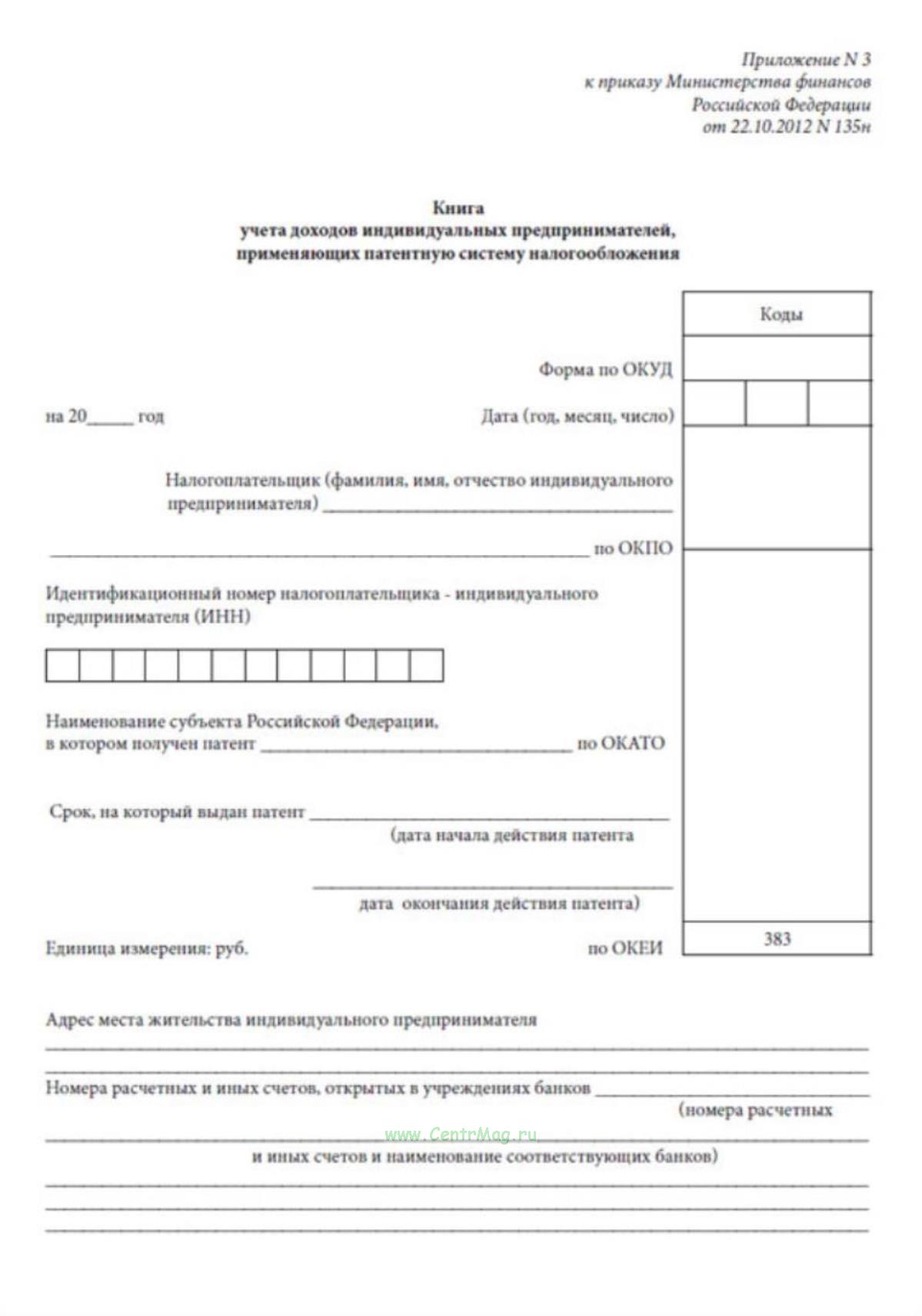

Приказом Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядков их заполнения от 22 октября 2012 г. N 135н..

Индивидуальные предприниматели, применяющие патентную систему налогообложения ведут книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

Ведение книги учета доходов осуществляется на русском языке.

Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги учета доходов в электронном виде налогоплательщики обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая книга учета доходов.

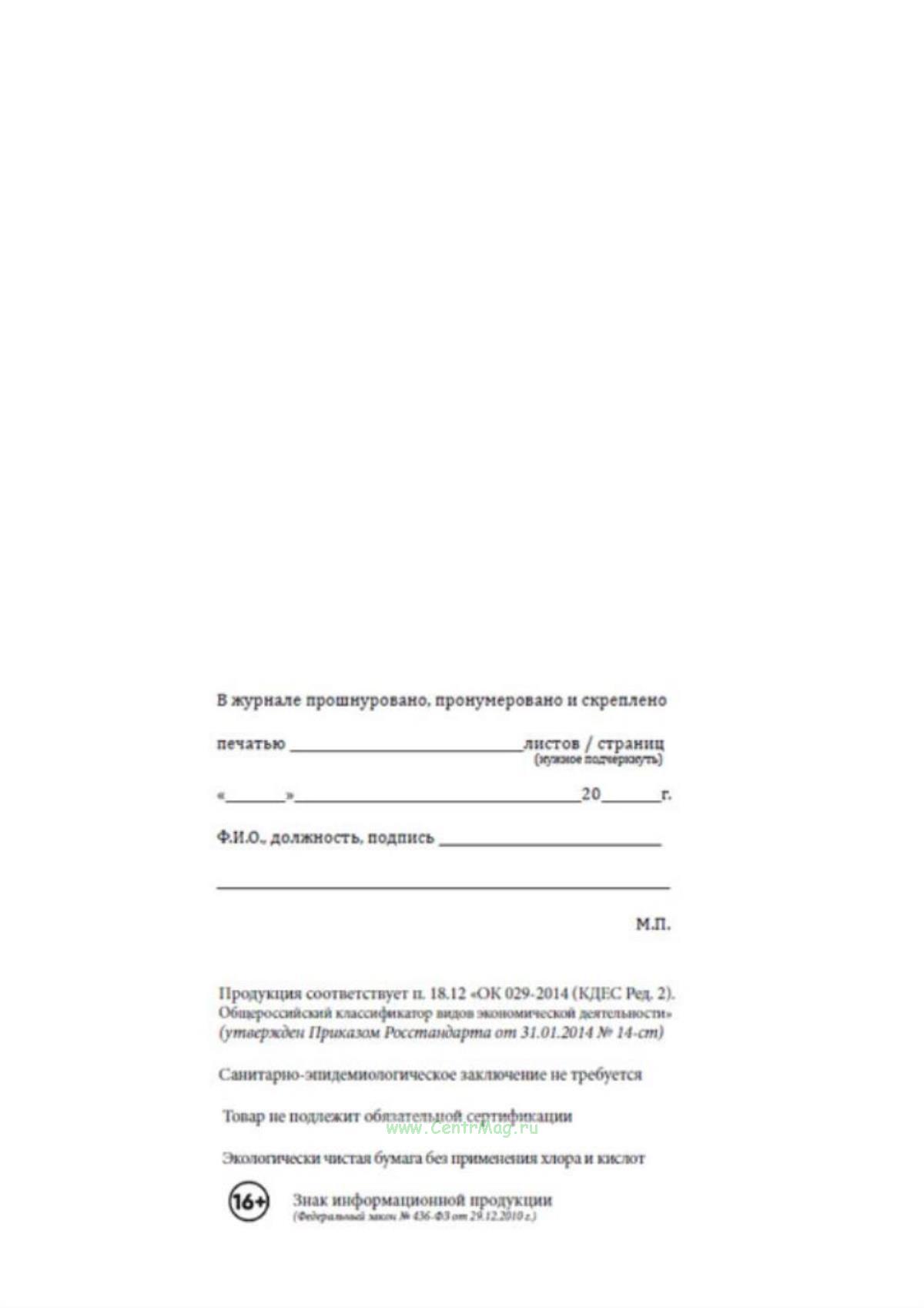

Книга учета доходов должна быть

прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется

печатью налогоплательщика.

На последней странице, пронумерованной и прошнурованной налогоплательщиком книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика.

Исправление ошибок в книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

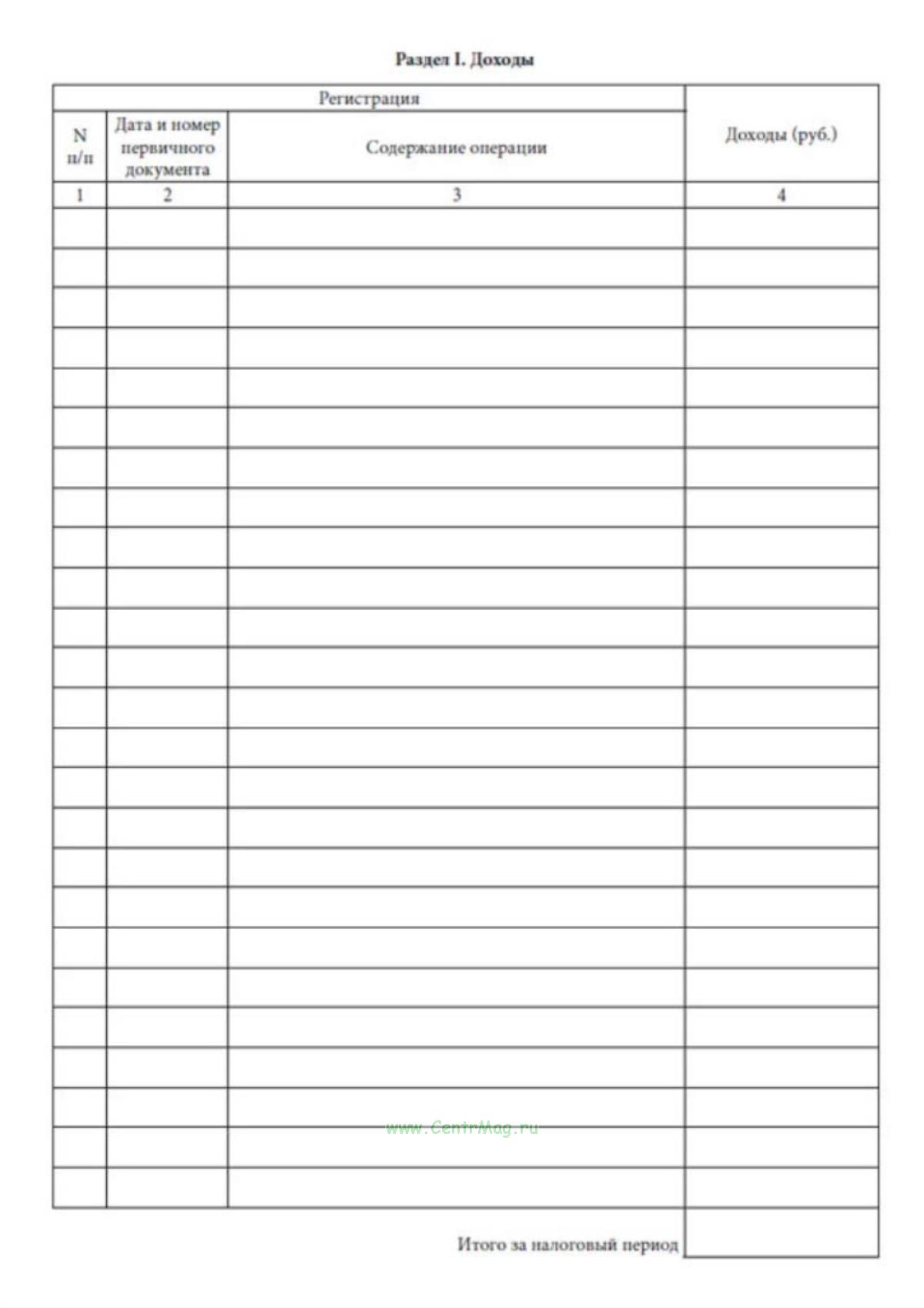

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения имеет графы:

1-3. Регистрация

№ п/п

Дата и номер первичного документа

Содержание операции

4. Доходы (руб)

Еще сомневаетесь, где купить и заказать качественные

журналы и бланки по Вашему образцу? Только у нас!

Мы доставляем заказы не только по Москве и области, но и по всей России.

Воспользовавшись

калькулятором журнала, Вы настроите нужное количество страниц, обложку, логотип и т.д.

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала