45

Итого:Акции и скидки Поделиться

- Артикул: 00806425

- Формат: А4 (297x210 мм) горизонтальный

- Обложка: мягкая

- Год: 2026

- Вес: 0 г

% Скидки при заказе от 10 журналов Подробнее

Настройка блока страниц

Количество страниц ( рекомендуется 60 стр. ): (листов: 10 )

- 20

- 40

- 60

- 80

- 96

- 200

- 300

- 400

- 500

- 600

Плотность бумаги:

Обложка:

Нумерация, скрепление, печать:

Все настройки

Настройка обложки

Дополнительно:

Скрепление:

Первичным документом налогового учета доходов и налога на доходы физических лиц является налоговая карточка.

Налоговая карточка предназначена для учета налоговыми агентами персонально по каждому налогоплательщику:

1) налоговой базы отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки;

2) суммы налоговых вычетов, уменьшающих налоговую базу;

3) сумм исчисленного и удержанного налога по каждому виду доходов, в отношении которых установлены различные налоговые ставки, и общую сумму налога, исчисленного и удержанного за налоговый период;

4) сумм доходов, полученных налогоплательщиком от реализации имущества, принадлежащего ему на праве собственности, независимо от вида такого имущества и суммы полученного дохода;

5) сумм налоговых льгот, предоставленных налогоплательщику законодательными актами субъектов РФ;

6) результатов перерасчета налоговых обязательств налогоплательщика за прошлые налоговые периоды, произведенного в отчетном налоговом периоде.

Не ведется Налоговая карточка о выплаченных доходах индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы в том случае, если эти индивидуальные предприниматели предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица.

Налоговая карточка содержит персональную информацию о физическом лице - получателе дохода, необходимую для правильного исчисления налога и представления в налоговые органы сведений о доходах такого лица.

Заполняется Налоговая карточка на основании данных расчетно-платежной ведомости (Унифицированная Форма № Т-49, Форма по ОКУД 0301009) или Расчетно-платежная ведомости (ф. 0504401) и иных регистров учета по начислению работнику доходов.

Книга налоговых карточек имеет графы:

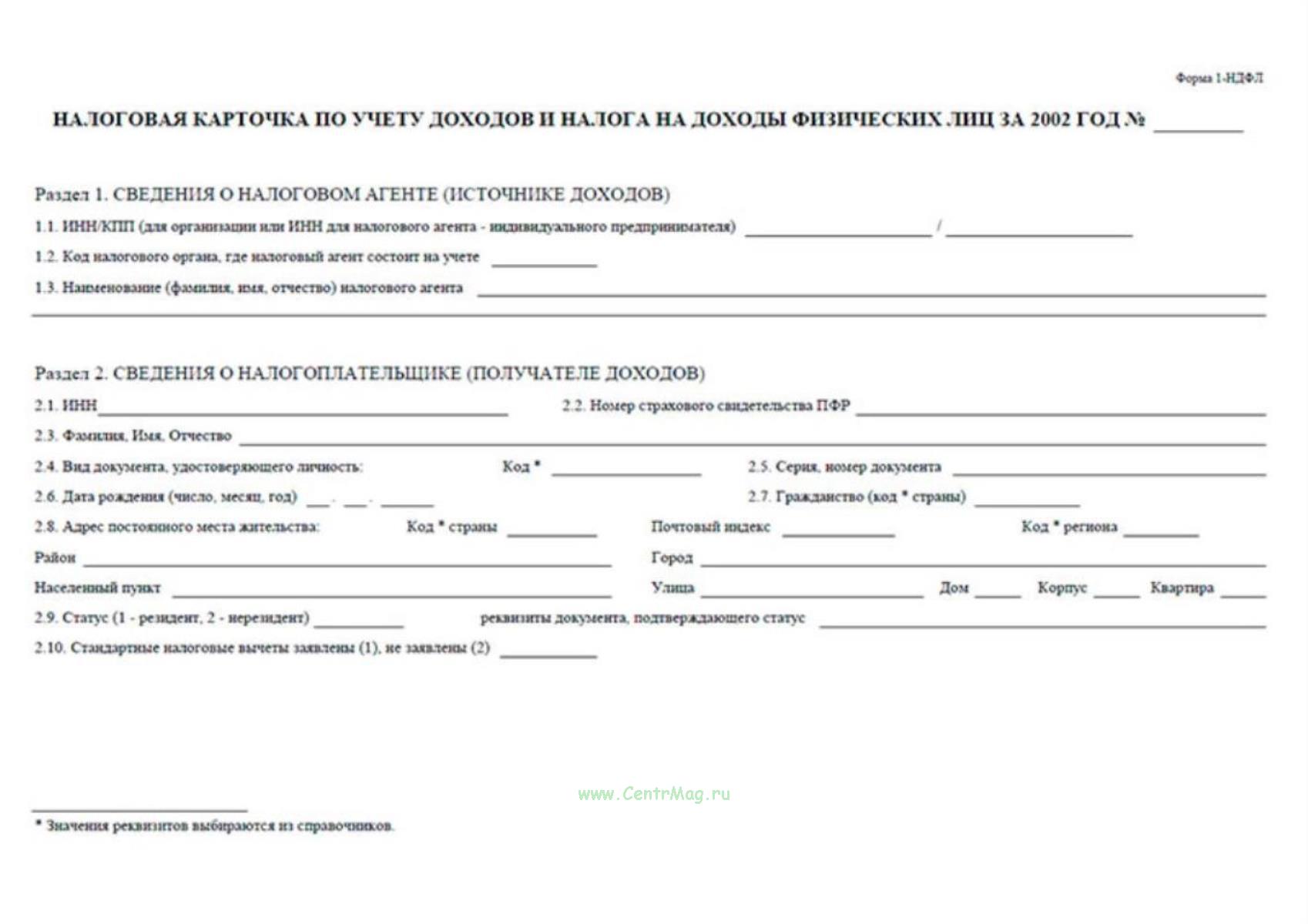

Налоговая карточка по учету доходов и налога на доходы физических лиц за 20___ год №______

Раздел 1. Сведения о налоговом агенте (источнике доходов)

1.1. ИНН/КПП (для организаций или ИНН для налогового агента – индивидуального предпринимателя) ____________________________/_______________________

1.2. Код налогового органа, где налоговый агент состоит на учете_____________

1.3. Наименование (фамилия, имя, отчество) налогового агента_______________

1.4. Код ОКАТО_________________________________________________________

Раздел 2. Сведения о налогоплательщике (получателе доходов)

2.1. ИНН _______________________________________________________________

2.2. Номер страхового свидетельства ПФР___________________________________

2.3. Фамилия, имя, отчество ______________________________________________

2.4. Вид документа, удостоверяющего личность: Код* ________________________

2.5. Серия, номер документа _____________________________________________

2.6. Дата рождения (число, месяц, год) ________._________._________

2.7. Гражданство (код*страны) _____________________________________________

2.8. Адрес постоянного места жительства:

Код* страны ____________________________________________________________

Почтовый индекс ________________________________________________________

Код* региона ___________________________________________________________

Район __________________________________________________________________

Город __________________________________________________________________

Населенный пункт ____________________________________

Улица ___________________________________

Дом ______

Корпус _____

Квартира ______________

2.9. Статус (1 – резидент, 2 – нерезидент) _________________ реквизиты документа, подтверждающего статус _______________________________________________

2.10. Стандартные налоговые вычеты заявлены (1), не заявлены (2)________________

*Значения реквизитов выбираются из справочников

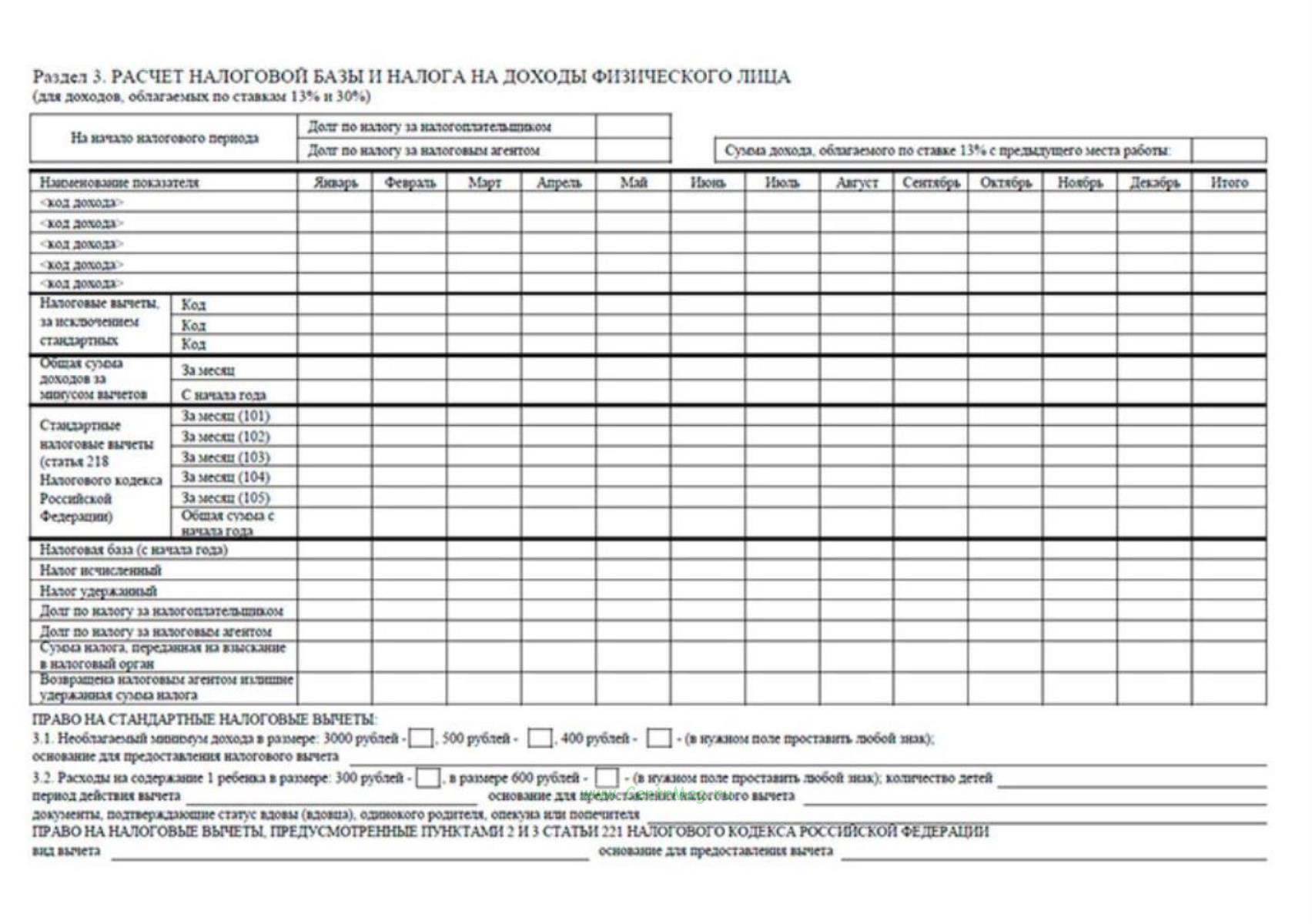

Раздел 3. Расчет налоговой базы и налога на доходы физического лица (для доходов, облагаемых по ставкам 13% и 30%)

На начало налогового периода:

- Долг по налогу за налогоплательщиком

- Долг по налогу за налоговым агентом

- Сумма дохода, облагаемого по ставке 13% с предыдущего места работы

- Наименование показателя:

<код дохода>

<код дохода>

<код дохода>

<код дохода>

<код дохода>

Налоговые вычеты, за исключением стандартных

Общая сумма доходов за минусом вычетов

Стандартные налоговые вычеты (статья 218 Налогового кодекса Российской Федерации)

Налоговая база (с начала года)

Налог исчисленный

Налог удержанный

Долг по налогу за налогоплательщиком

Долг по налогу за налоговым агентом

Сумма налога, переданная на взыскание в налоговый орган

Возвращена налоговым агентом излишне удержанная сумма налога

- Январь:

Код

Код

Код

За месяц

С начала года

За месяц (101)

За месяц (102)

За месяц (103)

За месяц (104)

За месяц (105)

Общая сумма с начала года

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

- Итого

Право на стандартные налоговые вычеты:

3.1. Необлагаемый минимум дохода в размере: 3000 рублей - , 500 рублей - , 400 рублей - (в нужном поле проставить любой знак);

основание для предоставления налогового вычета_____________________________________

3.2. Расходы на содержание 1 ребенка в размере: 300 рублей - , в размере 600 рублей - - (в нужном поле проставить любой знак); количество детей ________________________

период действия вычета __________________________________ основание для предоставления налогового вычета _________________________________________________________

документы, подтверждающие статус вдовы (вдовца), одинокого родителя, опекуна или попечителя _______________________________________________________________________

Право на налоговые вычеты, предусмотренные статьей 214.1, пунктами 2 и 3 статьи 221 налогового кодекса российской федерации

вид вычета ______________________________________________________ основание для предоставления вычета ________________________________________________________

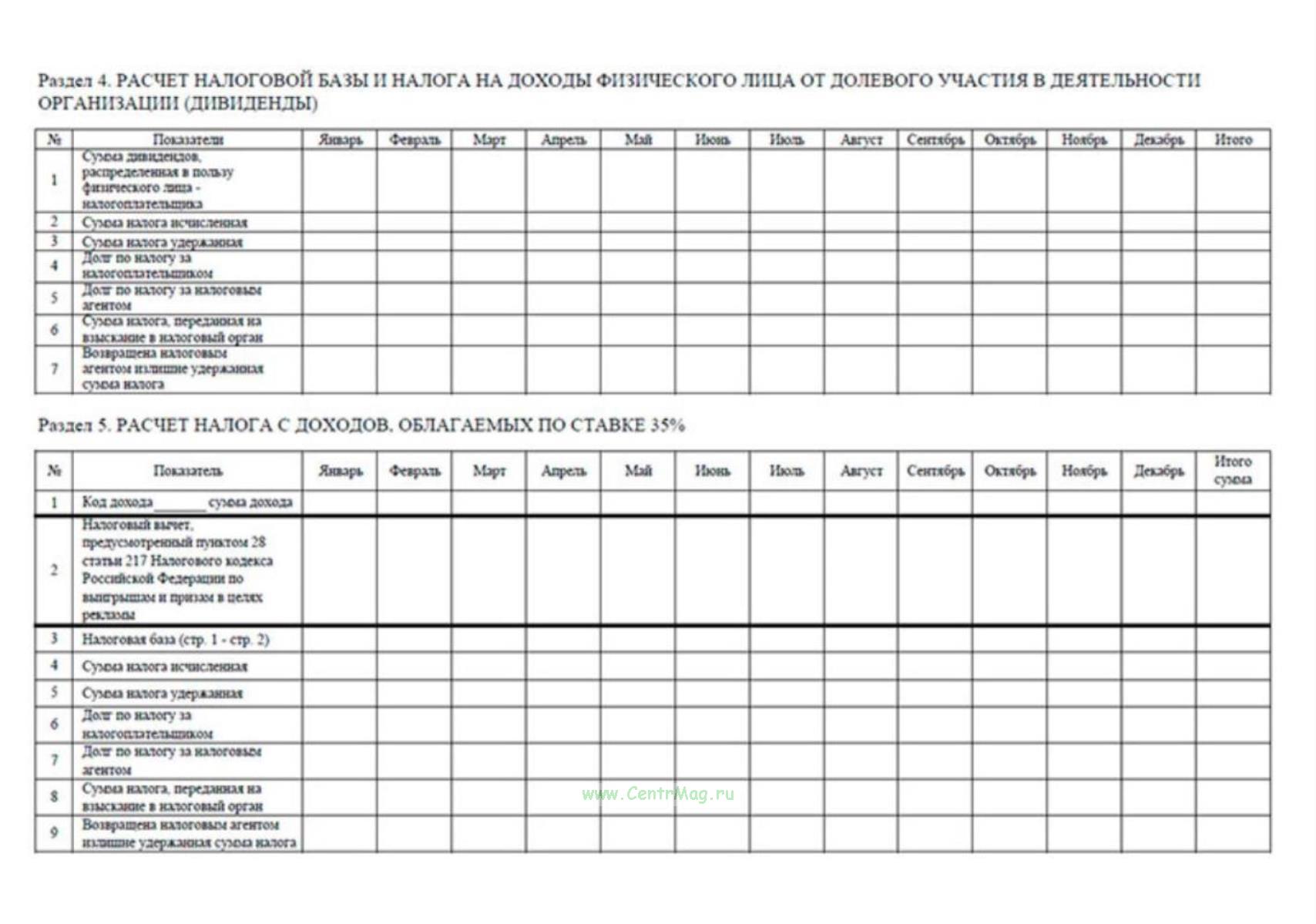

Раздел 4. Расчет налоговой базы и налога на доходы физического лица от долевого участия в деятельности организации (дивиденды)

1-7. №:

- Показатели:

Сумма дивидендов, распределенная в пользу физического лица налогоплательщика

Сумма налога исчисленная

Сумма налога удержанная

Долг по налогу за налогоплательщиком

Долг по налогу за налоговым агентом

Сумма налога, переданная на взыскание в налоговый орган

Возвращена налоговым агентом излишне удержанная сумма налога

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

Раздел 5. Расчет налога с доходов, облагаемых по ставке 35%

1-9 №:

- Показатель:

Код дохода _______________

Сумма дохода______________

Налоговый вычет, предусмотренный пунктом 28 статьи 217 Налогового кодекса Российской Федерации по выигрышам и призам в целях рекламы

Налоговая база (стр. 1 – стр. 2)

Сумма налога исчисленная

Сумма налога удержанная

Долг по налогу за налогоплательщиком

Долг по налогу за налоговым агентом

Сумма налога, переданная на взыскание в налоговый орган

Возвращена налоговым агентом излишне удержанная сумма налога

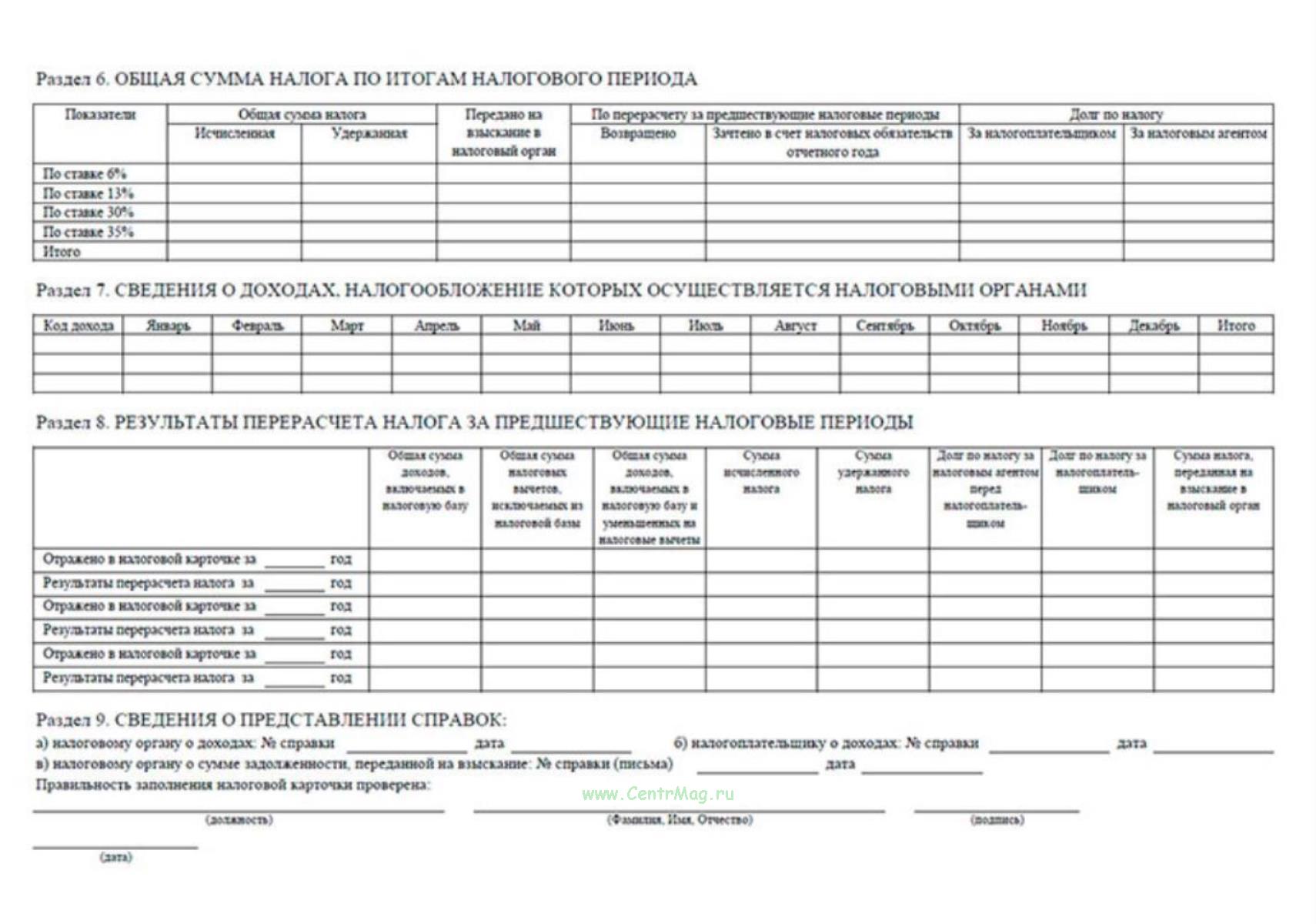

Раздел 6. Общая сумма налога по итогам налогового периода

- Показатели:

По ставке 6%

По ставке 13%

По ставке 30%

По ставке 35%

Итого

- Общая сумма налога:

исчисленная

удержанная

- Передано на взыскание в налоговый орган

- По перерасчету за предшествующие налоговые периоды:

возвращено

зачтено в счет налоговых обязательств отчетного года

- Долг по налогу:

за налогоплательщиком

за налоговым агентом

Раздел 7. Сведения о доходах, налогообложение которых осуществляется налоговыми органами- - - Код дохода

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

- Итого

Раздел 8. Результаты перерасчета налога за предшествующие налоговые периоды

Общая сумма доходов, включаемых в налоговую базу

Общая сумма налоговых вычетов, исключаемых из налоговой базы

Общая сумма доходов, включаемых в налоговую базу и уменьшенных на налоговые вычеты

Сумма исчисленного налога

Сумма удержанного налога

Долг по налогу за налоговым агентом перед налогоплательщиком

Долг по налогу за налогоплательщиком

Сумма налога, переданная на взыскание в налоговый орган

Отражено в налоговой карточке за ______ год

Результаты перерасчета налога за ____ год

Отражено в налоговой карточке за ____ год

Результаты перерасчета налога за ____ год

Отражено в налоговой карточке за ____ год

Результаты перерасчета налога за ____ год

Раздел 9. Сведения о представлении справок:

а) налоговому органу о доходах: № справки______________________

б) налогоплательщику о доходах: № справки_____________________

Дата______________________

в) налоговому органу о сумме задолженности, переданной на взыскание:

№ справки (письма)_____________________________

Дата__________________________________________

Правильность заполнения налоговой карточки проверена:

(Должность)________________________________

(Фамилия, Имя, Отечество)____________________

(Подпись)___________________________________

(Дата)______________________________________

Закажите качественные журналы и бланки по вашему образцу с доставкой по Москве и всей России - в удобном онлайн-калькуляторе вы легко настроите формат, количество страниц, обложку, логотип и другие параметры.

Добавить отзыв

Настройка журнала

Возможно, Вам нужен журнал с большим количеством страниц.

Рекомендуем воспользоваться калькулятором

В данном журнале рекомендуется 60 стр.

Настройка журнала

Возможно, Вам нужен журнал с большим количеством страниц и другими характеристиками.

Просим воспользоваться калькулятором

В данном журнале рекомендуется 60 стр.

Вы можете за 10 рублей разместить логотип Вашей организации на обложке журнала.

Логотип будет размещен над названием журнала по центру.

Размер файла не должен превышать 2 мб. Формат загружаемого файла с логотипом должен быть jpg, jpeg, gif или png. Имя файла должно состоять только из английских букв и цифр. Цветность Вашего логотипа может быть как черно-белой (градации серого), так и цветной.

При выборе твердого переплета текст будет выглядеть следующим образом

При выборе мягкого переплета текст будет выглядеть следующим образом

Пример расположения логотипа на вертикальной обложке

Пример расположения логотипа на горизонтальной обложке

Название журнала полностью переносится методом тиснения на обложку, в основном используется золотая фольга (но также имеется в наличии серебряная, синяя, красная). Можно произвести тиснение: название организации, логотип, любые комбинации букв, цифр и рисунков.

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Если Вы загрузили логотип Вашей компании, то мы можем оттиснить его вместе с названием журнала

Шариковая ручка на веревке крепится к обложке журнала.

Эта опция подойдет для журналов, которые заполняют разные люди, или журнал находится в общедоступном месте. Например книга отзывов и предложений, журналы приема и сдачи, и т.д.

Ламинирование – это покрытие полиграфической продукции пленкой. Ламинация позволит надолго сохранить привлекательный внешний вид полиграфической продукции и надежно защитит ее от загрязнения и механических повреждений. Мы выполняем одностороннюю и двухстороннюю ламинацию до формата А1 на специальных устройствах – ламинаторах. Основное назначение горячего ламинирования – защита изображения от различных внешних воздействий, к каковым могут относиться пролитый кофе, всевозможные попытки помять, соскоблить, исцарапать изображение, влажная уборка помещений, дождь, снег. Но опытные пользователи знают и о другом ценном свойстве ламинации: оно может значительно улучшить качество изображения. При использовании глянцевых пленок изображение «проявляется», краски становятся более контрастными и сочными. Благодаря эффекту «проявления» недорогая бумага с ламинированием приобретает вид роскошной фотобумаги.

1 пронумерованный лист = 1 рубль

Стоимость работ по установке люверсов составляет 60 руб

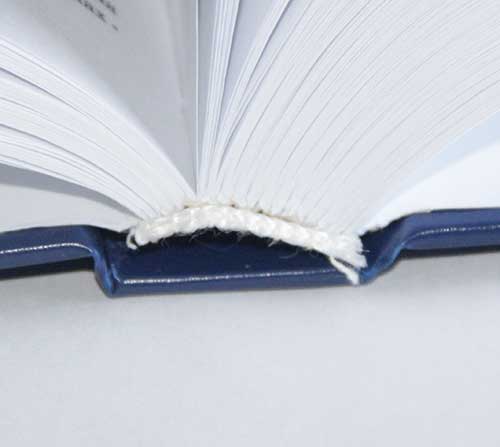

Швейное скрепление – в процессе изготовления используются отпечатанные листы, которые сгибаются, собираются тетрадками и сшиваются между собой нитками, что даёт блоку высокую прочность. Далее этот блок вставляется в переплетную крышку (используется одна переплетная крышка, состоящая из картона плотностью 2,5 мм, обтянутая бумвинилом). Потом блок соединяется с крышкой с помощью форзаца – бумажного листа. На верхнюю и нижнюю часть корешка блока приклеивается каптал для визуальной красоты и законченности изделия.

Металлическая пружина

Бумвинил является популярным материалом, его используют для изготовления различной полиграфической продукции: книг, фотоальбомов, папок, записных книжек и ежедневников. Помимо этого, бумвинил очень любят творческие люди, широко применяют его в упаковке и изделиях ручной работы.

Кожзам используют для изготовления различной полиграфической продукции, при производстве рюкзаков, сумок, кошельков. Помимо этого, его очень любят творческие люди, широко применяют в изделиях ручной работы.

Ламинация придаёт поверхности гладкость, насыщенность цвета и лёгкий блеск, продлевая срок службы журнала.

Надёжный барьер от загрязнений и повреждений, сохраняющий презентабельный вид даже при интенсивном использовании.

Мягкий переплет — один из наиболее недорогих и быстропроизводимых переплетов.

Обложка переплета изготавливается из плотной бумаги плотностью 160 г/м², по Вашему желанию обложку можно заламинировать. После того, как обложка готова и блок отпечатан, происходит их скрепление на скрепку, а если в блоке больше 60 страниц, то скрепление осуществляется на термоклеевой машине. Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета.

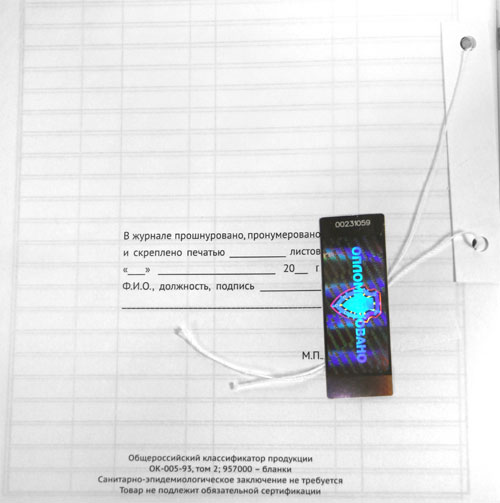

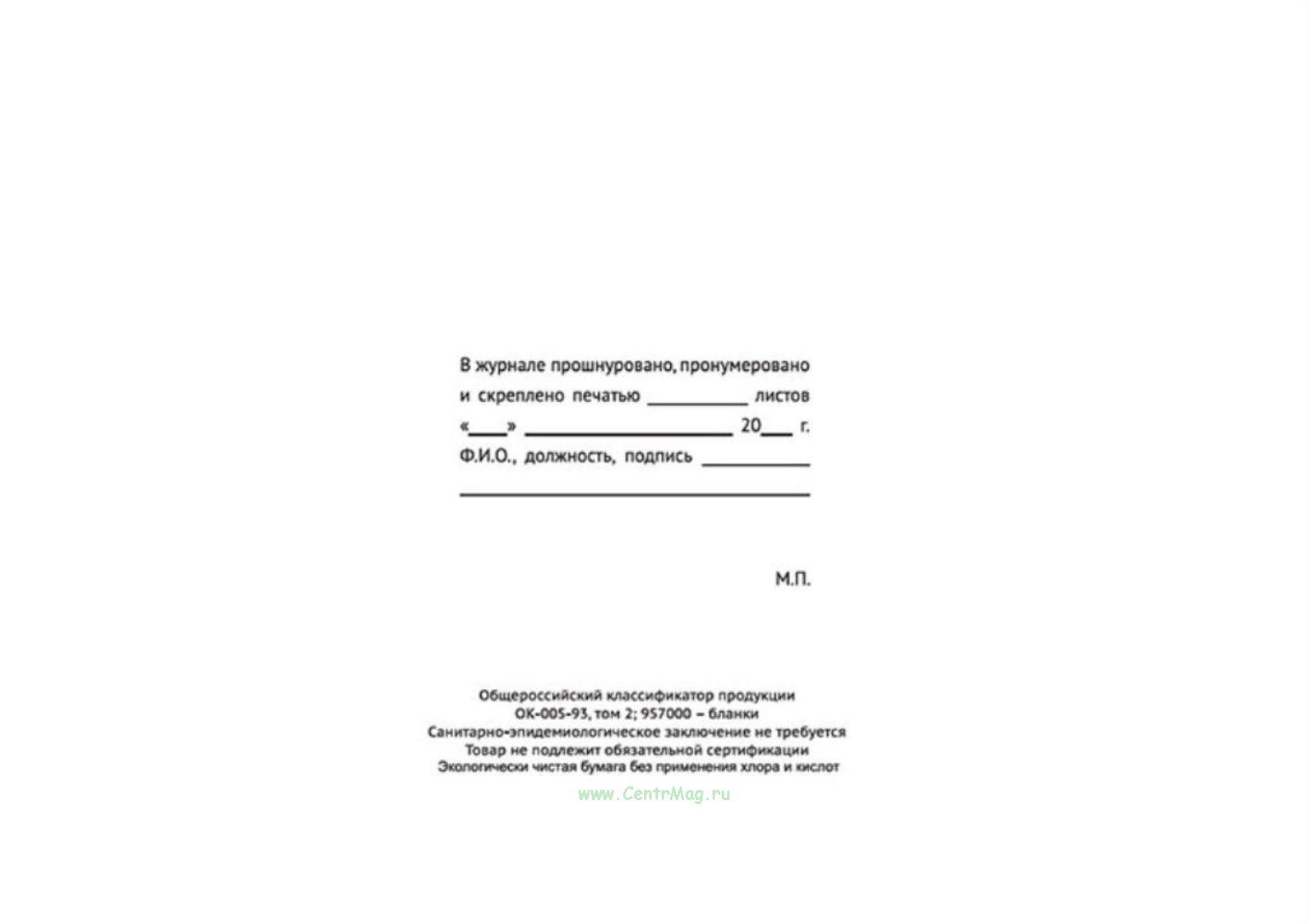

Вы получаете печатную продукцию прошнурованной и c местом для вашей печати в соответствии с действующими нормативными документами:

ГОСТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

ГОСТ 17914-72. Обложки дел длительных сроков хранения. Типы, размеры и технические требования